受益于钾、锂产品价格上涨,盐湖提锂龙头一季度业绩表现抢眼。

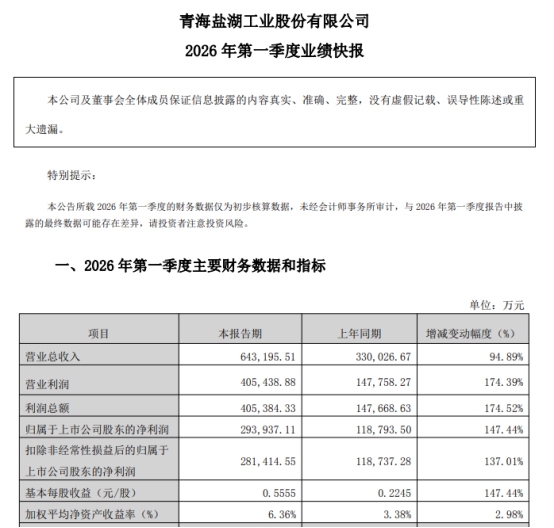

盐湖股份4月13日晚发布2026年一季度业绩快报。据披露,公司一季度实现营业收入64.32亿元,同比增长94.89%;实现扣非后净利润28.14亿元,同比增长137.01%;实现净利润29.39亿元,同比增长147.44%,环比2025年四季度,下降26.0%,不过这是因为去年四季度有约20亿元一次性税收益高基数影响。如果剔除2025年四季度一次性收益,今年一季度盈利环比增长49%。一季度业绩可谓全面超预期。

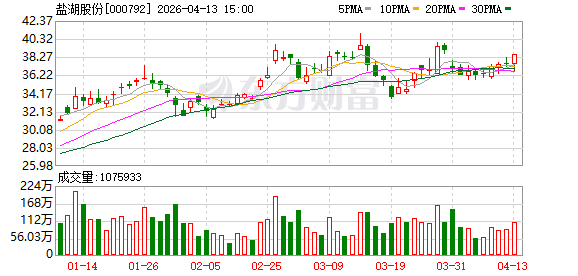

截至4月13日收盘,盐湖股份股价报38.56元/股,最新市值2040亿元。

“锂价上涨将重塑锂矿格局,低成本的盐湖资产或迎价值释放。”有熟悉锂产业人士告诉记者,近期在地缘政治影响下,油价持续走高,而高油价强化新能源替代的逻辑或逐步体现,锂矿企业盈利能力有望进一步增强。

钾、锂齐涨,盐湖股份充分受益

整体来看,盐湖股份一季度业绩大涨主要受益于氯化钾产销两旺、碳酸锂产销超预期完成、五矿盐湖并表后的收益贡献。

首先来看氯化钾业务。据披露,盐湖股份一季度氯化钾产量约87.73万吨,销量约132.97万吨。公司表示,受销量及价格同比上涨驱动,氯化钾板块盈利显著增长。

再来看市场高度关注的碳酸锂业务。业绩快报显示,盐湖股份一季度碳酸锂产量约1.95万吨,销量约1.68万吨。对于碳酸锂产销两旺,公司称主要得益于4万吨/年基础锂盐项目量产,带动碳酸锂产销量同比提升,且市场价格呈上涨趋势,助力公司整体业绩实现大幅增长。

记者从盐湖股份了解到,目前公司锂板块主要由两大主力构成——蓝科锂业与盐湖锂电。据介绍,蓝科锂业的定位是以稳产增效为主线,一季度其碳酸锂产量完成生产计划的114.6%。

盐湖锂电则聚焦4万吨/年基础锂盐项目的试生产攻坚,保障44套连续离交设备稳定运行,目前产品主含量稳定在99.6%以上。2025年,该项目生产碳酸锂约5500吨,公司今年的目标是全力推动4万吨/年碳酸锂产能达产达标。

另外来看,控股子公司五矿盐湖也贡献了可观利润。据披露,一季度五矿盐湖实现净利润1.59亿元,占盐湖股份净利润的5.42%。

“青海一季度气温低,是盐湖资源开发的淡季,就此来看,盐湖股份的业绩表现非常不错。”有从事碳酸锂产业人士认为,眼下随着青海天气回暖,盐湖资源开发将渐入佳境,若锂电需求保持旺盛,盐湖股份今年业绩值得期待。

锂价企稳、需求可期,盐湖提锂企业迎机遇

我的钢铁网4月13日数据显示,当日电池级碳酸锂(晚盘)吨价较前一日再涨2400元,均价来到157100元/吨。记者注意到,进入2026年后,锂价在突破16万元/吨后便有企稳之势,这对于成本优势明显的盐湖提锂产业可谓好事一桩。

据了解,目前青海、西藏等地的盐湖提锂的完全成本在3万元/吨至4万元/吨之间。对于盐湖提锂企业而言,眼下现货价格稳定在15万元/吨的碳酸锂,是当之无愧的“高毛利”产品。

在产能逐步释放、成本优势突出的情况下,盐湖提锂企业能否“乘胜追击”就要看市场需求能否延续。对此,有行业分析师认为2026年全球碳酸锂市场将转向“全年紧平衡、季度结构性错配”的新格局,其中今年四季度或出现明显的供给缺口。

“2026年碳酸锂不会出现大量短缺,但结构性、季节性缺口的确定性很高。”A股某锂矿企业人士告诉记者,下游需求增速大概率跑赢供给响应能力,叠加行业库存处于历史低位,锂价应该不会下跌,全年将维持偏强运行。

从供给端来看,有机构预测2026年全球碳酸锂产量约为213万吨,同比增长28%。在储能产业引领下,需求端则呈现“双轮驱动”的强劲态势。2026年全球碳酸锂需求预计达200万吨LCE至207万吨LCE,同比增长27%至30%,新增需求47万吨至52万吨。华金期货预计,储能电池需求将首次超越动力电池,成为碳酸锂需求的最大增量来源。

“低成本的优势可进一步强化盐湖资源战略价值,伴随盐湖股份和西藏地区新建产能释放,盐湖提锂生产的锂盐销量有望实现稳步增长。”青海某碳酸锂企业人士表示,由于盐湖提锂单位经营成本低,位于全球锂成本曲线左侧,这部分供给属于刚性供给,即便在碳酸锂低价位的时候也不会被出清。

还没有评论,来说两句吧...