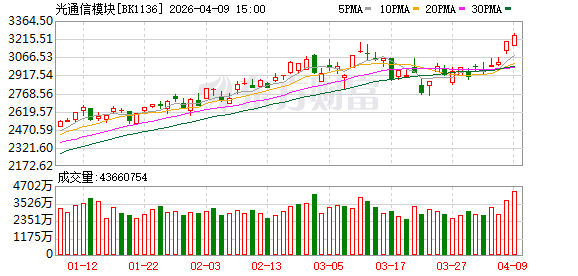

周四(4月9日)光通信概念延续强势,截至午间收盘,光迅科技涨近9%,长芯博创、联特科技、长飞光纤等多股强势跟涨。

中信建投认为,截至今年3月,豆包大模型日均Token使用量已突破120万亿,自2024年5月以来增长1000倍。智谱1月ARR为0.4亿美元,年底指引为10亿美元,预计增长25倍。英伟达重金投资Marvell,发展硅光技术。继续看好AI板块,包括AI应用、AI算力,尤其是其中的光通信环节,如光纤光缆、光模块、光芯片等。

万联证券表示,伴随AI生态的加速构建、Agent的持续爆发、AI算力需求的持续高增长,光通信已成为AI算力基础设施建设的核心环节,光模块、光纤光缆等光通信技术将进一步创新迭代。

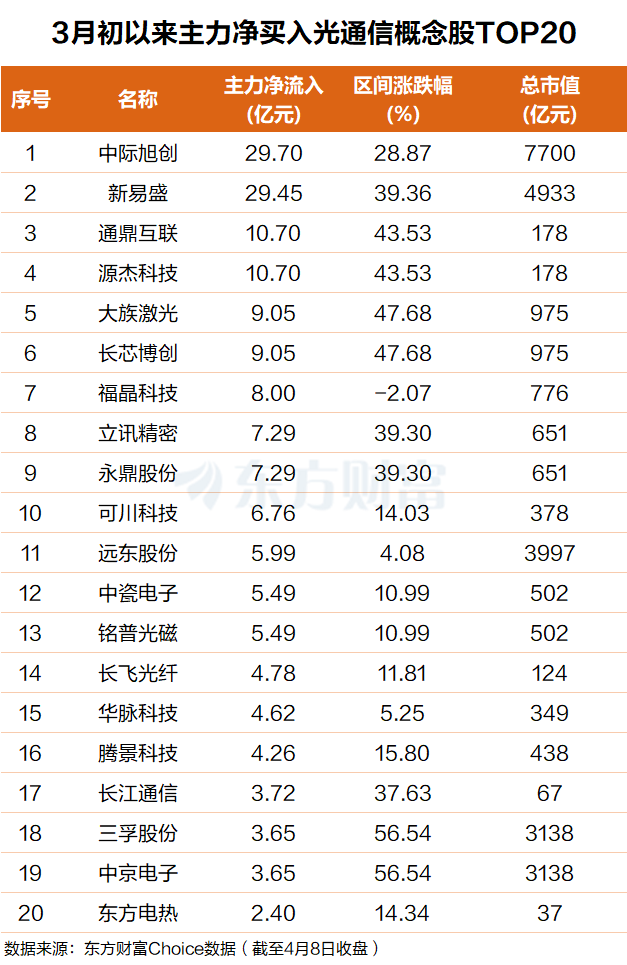

主力资金:170亿抢筹20股

东方财富Choice数据显示,自今年3月初以来,主力资金抢筹了一批光通信概念股,净买额排名前20个股总金额超170亿元。

具体来看,中际旭创排名第一,主力净买入近30亿元;新易盛排名第二,主力净买额超29亿元。

通鼎互联、源杰科技、大族激光、长芯博创、福晶科技、立讯精密、永鼎股份、可川科技、

远东股份、中瓷电子、铭普光磁等个股主力净买额在11亿元至5亿元之间不等。

机构:今年全球光模块市场规模有望实现1.5–2倍增长

LightCounting最新预测显示,以太网光模块销售额在2024年翻倍、2025年再增70%的基础上,2026年增速仍有望达到60%。预计2025—2030 年 AI 光互连CAGR(年均复合增长率) 超35%,2030 年规模1000 亿美元。

国金证券指出,2026年全球光模块市场规模有望实现1.5–2倍增长,2027年延续高增态势;Lumentum预测磷化铟光芯片2026–2030年复合增长率达85%,上游核心器件环节成长弹性突出。技术迭代与需求扩容正推动光通信产业进入量价齐升新阶段。

LightCounting报告表示,AI集群中更大的集群规模要求每个GPU配备更多光模块(横向扩展网络最多每GPU需6个),而纵向扩展网络的带宽需求更是横向的近10倍,为光模块供应商开辟了新市场。

野村证券表示,CPO技术的成熟将推动数据中心从“可插拔光学”走向“光电融合”,最终实现功耗、成本、密度三重优化。投资视角需同时关注技术突破时点(2027H2)、供应链卡位环节(激光器/封装)、以及技术路线分歧下的生态赢家。短期看NPO过渡机会,长期押注CPO全产业链,尤其是光芯片与高端材料领域的突破性企业。

还没有评论,来说两句吧...