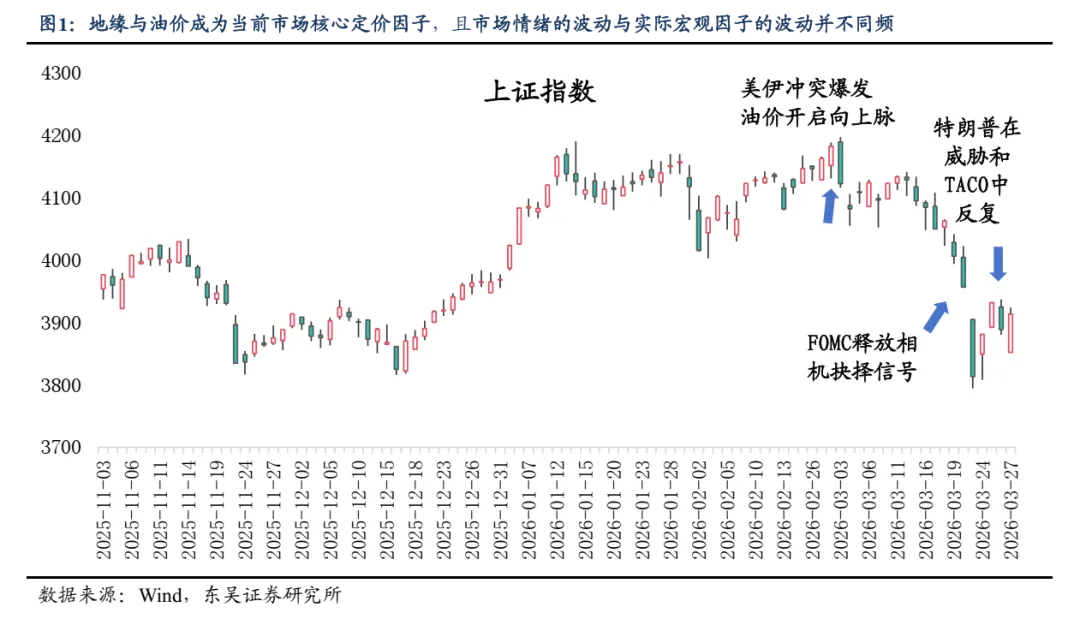

地缘冲突取代AI产业逻辑,成为市场当下核心定价因子。2月28日美伊战争爆发以来油价进入上行趋势,全球风险资产波动放大,演绎方向与油价大致相反。从市场反馈看,目前市场情绪的波动明显与实际宏观因子的波动并不同频。“TACO”信号的反复以及美伊以三方信息的矛盾冲突主导油价的短期脉冲,使得市场对于油价长期中枢位置以及海外走向滞胀或衰退的概率难有稳定预期。复盘3月以来A股表现,月初整体仓位偏高、市场对油价中枢抬高风险反馈并不充分,月中旬开始后知后觉延迟计价,FOMC的“相机抉择”态度加速了这一进程,再到本周一特朗普的“48小时”最后通牒触发市场将悲观预期非线性外推,出现短线超卖的非理性定价。而战争真正的烈度演绎和持续时间、霍尔木兹海峡的通航情况、是否/何时谈判以及谈判中双方的拉锯均不可准确预判,也导致市场无法即时、有效的定价本次地缘影响,故在本周一之后,市场的修复节奏与结构均较为混乱。

比较简单的思路,是淡化短期噪音、寻找预期波动中的“不变量”,我们认为有三:

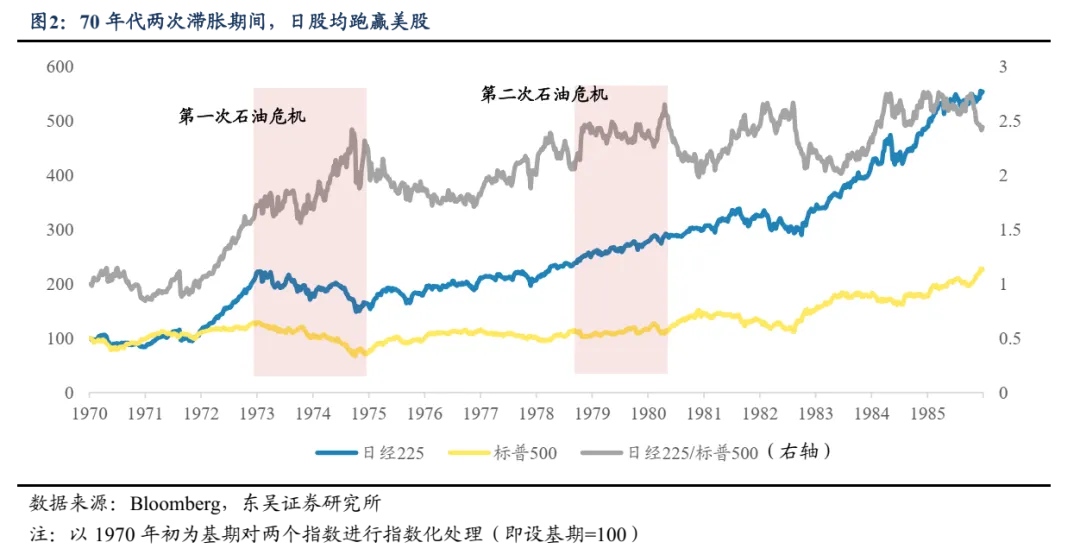

1、A股中长期牛市并未证伪,可以分析讨论两个极端情形。一是战争缓和时点超预期,则总量视角下A股将回归原本的内生逻辑:资本市场政策底、经济触底回升和高质量发展的基调不变,流动性环境整体偏暖,指数行情依然可期;二是小概率情景下地缘冲突超预期升级/持久拉锯引致海外滞胀,油价抬升至 150-200 美元中枢,这种情形我们在上周已经分析(深度报告《 70年代滞胀启示录:从历史复盘到当下配置逻辑》),将对高估值、高杠杆资产产生结构性冲击,但政策稳定性、能源结构低外部依赖性和产业链供应链韧性会使得我国制造业在全球范围具备比较优势,A股市场有望超越78年的日本,展现出更强的抗风险能力,成为全球资金的“避风港”。以上两种极端情形,均对应中线视角下指数很难“止步于4200”。而本周由于市场悲观预期的极致演绎,大盘已经调整至3800~3950区间内,赔率思维之下,该位置“做加法”明显比“做减法”更具有风险收益比。

2、我们曾在《风格的巨轮继续滚动——2026年A股投资策略展望》中提出,2026年要从“科技与安全”、“改革与增长”两大视角寻找行业投资线索,其中“安全”包括重要资源品和能源供应安全。美伊冲突发生后,能源价格中期中枢将较战前上移,当前局势的变化更多是影响能源价格短期脉冲方向以及后续中枢的绝对水位。不论地缘是否快速出现拐点,霍尔木兹海峡很难恢复到此前的无摩擦通航状态,包括潜在的有序收费制度、保费增加诉求以及船只较战前有增无减的谨慎态度,还要考虑到原油、LNG等已经发生的供给减量恢复存在时滞,开始消耗的战略储备在供应修复后需要补库等,同时本次地缘事件对于能源脆弱性较强的国家也“敲了警钟”。这也意味着,围绕能源价格中枢上移、能源安全的投资链条在中期视角下不可忽视。

3、部分行业景气逻辑相对独立,与油价、美元利率关联偏弱,“强瓶颈”、“0-1高增长”等特征,哪怕在小概率的美元流动性收紧情况下,EPS的上行也可能对冲估值压力,则当前的调整提供了更具性价比的买入点。例如海内外电力基建(电网设备、燃气轮机)、锂电设备、国产算力与本土先进制程扩产、云计算、液冷、部分供给弹性弱且下游价格不敏感/有中期增长逻辑的有色金属(如钨、钽、锂等)。

综合上述分析,从风险收益比考量,当前市场已进入“看多做多”区间、将悲观情绪非理性放大损失的是牛市之下的赔率空间,只是由于小概率的“海外滞胀”情形的风险与潜在收益存在不对称性,需要在持仓结构上做一定对冲调整。而“做加法”的思路可以秉持两条:一是不同于战前AI产业趋势的微观逻辑主导全球主要权益市场,能源反脆弱、油价中枢上移传导链条很可能成为后续行情的另一重要逻辑线索,该部分持仓应亦能够对“海外滞胀”尾部风险形成一定对冲;二是逢低补仓景气逻辑相对独立的方向。对于第一类品种,我们建议关注以下几个方向:

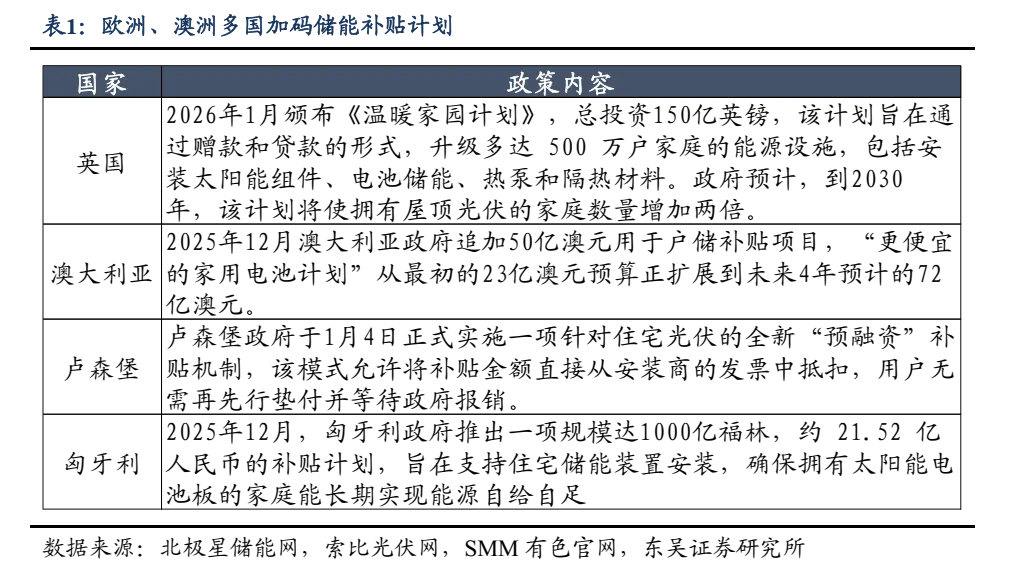

1)泛新能源以及电力基础设施建设:从基本面看,户储(欧洲、澳洲多国政策增量)、电网设备(北美AI数据中心电力基建+国内十五五规划)、风电(海外海风加速、国内出海机遇)等本身处于景气上行周期,而地缘博弈的影响可以分为两方面:一是短期油价脉冲向上时带来估值端情绪溢价,二是能源价格长期中枢上移以及本次供应危机带来的供应安全焦虑可能触发欧亚能源对外依存度高的国家加速替代能源基础设施建设、重塑能源主动权,类似2022年俄乌冲突后欧洲储能建设从“温和增长”转为“爆发式”增长。举例来说,3月10日欧盟委员会主席冯德莱恩已经公开表示“放弃核电是战略错误”,英国决定自4月1日起取消33项风电组件进口关税;此外自下而上地,油价的攀升有望加速电动车在海外的渗透,根据第一财经3.23日新闻,最近两周特斯拉、比亚迪、广汽等多家车企在澳大利亚的新能源车销量出现明显上涨,多家车企线下门店客流量环比增长超过30%。向后看,对于上述方向,哪怕冲突缓和地缘溢价回吐,由于本身景气向上并且在地缘事件发生后有望获得中期EPS增量,股价或相对具备韧性,建议关注储能、锂电、风电、电网设备产业链。此外如果战争超预期升级,绿电、绿色燃料、可控核聚变等偏国内政策支持的细分也可能作为“能源主线”的伴生题材而活跃。

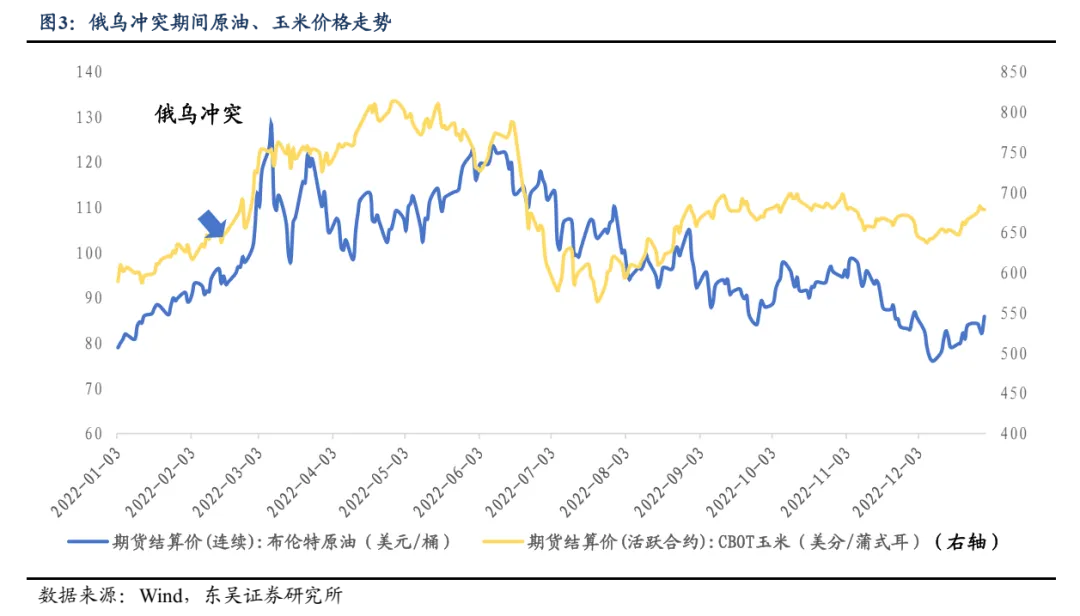

2)关注能源通胀向农业的传导:作为“通胀之母”,能源价格中枢上涨可通过多条路径传导至农业:包括通过肥料、运输价格等实现上游成本传导(油气价格上涨→氮肥/物流价格上涨),生物燃料的价格联动(如玉米、甘蔗可用于生产燃料乙醇,棕榈油、大豆可用于生产生物柴油等,能源价格上涨提高生物燃料经济性),复盘2022年俄乌冲突(也要注意乌克兰本身是农产品出口大国),能源向农产品的价格传导往往不是“立竿见影”,不同传导路径、不同农业品种之间的时滞存在差异。此外根据国家气候中心预测,近期拉尼娜状态趋于结束,今年春季后期可能进入厄尔尼诺状态,只是暂不能确定厄尔尼诺强度。如果战争和海峡封锁演绎为持久拉锯、叠加气候变化影响,农产品或迎来可观价格弹性。

3)关注化工替代技术路线:油气供应中断推高烯烃及衍生物价格中枢,哪怕冲突结束、后续物流、加工、库存等环节亦需要时间恢复至战前水平,且中断时间越长、供应损失修复的时间成本越高。美伊冲突以来,煤化工板块跟随油价冲高回落,第一波行情受到一定跟随地缘溢价快进快出的情绪盘影响,在油价波动收敛后,化工品价格及相关企业定价将锚定真实的供需逻辑,如果海峡封锁时间超预期对日韩等以石脑油为核心技术路线的生产区造成不可逆损失,甚至可能重演2021年疫情困扰下海外工业品订单涌入国内的情形。

4)油运:如果没有美伊冲突,油运本身处于大周期上行区间,供给端老旧运力淘汰而新船交付不足、韩国船东长锦商船扫货VLCC重塑运力格局、合规市场VLCC集中度提升,运价易涨难跌。尽管本次海峡封锁时间、后续开放形式不可预期,但可以判断的是:通航边际改善后战略储备补库带来额外运输需求增量,安全考量下能源高外部依赖国家可能选择分散进口渠道导致运距拉长,需求端的短期逆风不改中长期顺风。

总结:我们认为A股的中长期牛市并未因美伊冲突而证伪。目前指数调整至3800~3950区间内,赔率思维之下,该位置“做加法”明显比“做减法”更具有风险收益比。而“做加法”主要围绕两类方向:一是重视“能源安全”、“油价中枢传导”有望晋级为中期主线之一,首选包括储能、锂电、风电、电网设备在内的泛新能源及能源基建品种,伴生题材端关注核聚变、绿色燃料、绿电等,其次关注农业、化工品替代技术路线、油运;二是逢低补仓景气逻辑相对独立、EPS增长可对冲流动性波动的方向,包括燃气轮机、锂电设备、国产算力、本土先进制程扩产、云计算、液冷、部分供给弹性弱且下游价格不敏感/有中期增长逻辑的有色金属(如钨、钽、锂等)

还没有评论,来说两句吧...