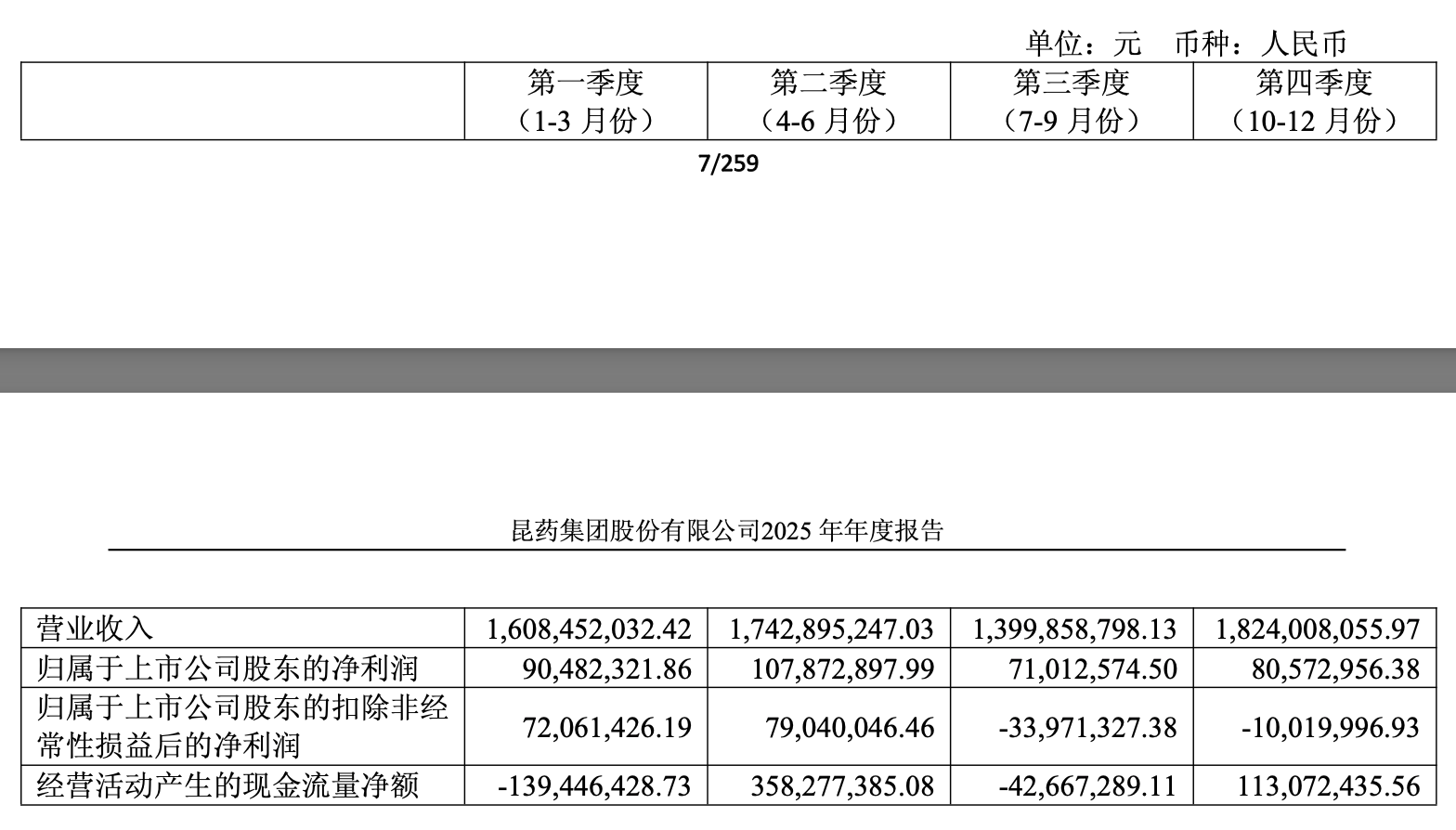

3月19日晚间,昆药集团(600422)发布2025年年报,2025年,公司实现营业总收入65.75亿元,同比下降21.74%;归母净利润3.5亿元,同比下降46.00%;扣非净利润1.07亿元,同比下降74.45%;经营活动产生的现金流量净额为2.89亿元,同比下降64.21%。

分季度来看,昆药集团2025年的四个季度,每个季度净利均同比下滑,第三、第四季度扣非净利更是出现了亏损,也就是说,在2025年下半年,昆药集团扣非净利亏损了4399万元。

资料显示,昆药集团核心产品包括昆药络泰血塞通系列、蒿甲醚系列,华润圣火理洫王血塞通软胶囊,昆中药参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒,贝克诺顿阿尔治玻璃酸钠注射液等

昆药集团称,公司2025年受外部环境复杂与内部模式转型双重影响,营业收入、净利润及经营活动净现金流同比下降。

“中成药集采执行进度不及预期、医保控费深化,存量业务承压,增量业务尚处培育期;同时,零售终端客流波动、竞争加剧,精品国药部分产品渠道拓展受行业周期影响显着。此外,公司深化渠道与模式变革,在品牌建设、市场拓展等方面持续投入,进一步加剧短期业绩压力。”

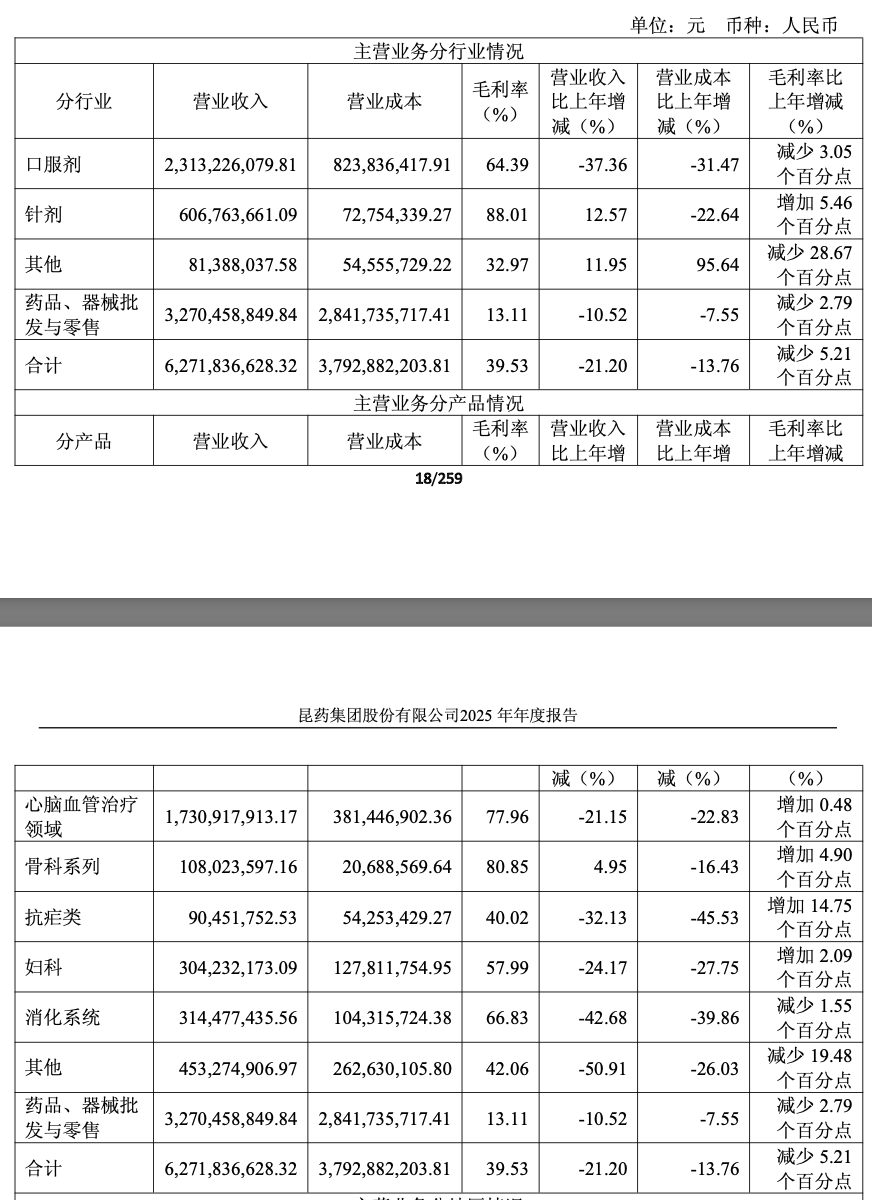

报告期内,从分行业看,口服剂产品营业收入同比下降37.36%,主要系核心产品受零售终端客流波动及行业竞争加剧影响,导致口服剂系列产品销售有所下滑;其他营业收入同比增长11.95%,主要是公司围绕“健康老龄化”战略,积极拓展健康产业产品线,相关产品销售实现增长,但该板块以培育性产品为主,受产品结构变化影响,毛利率同比下降28.67个百分点。

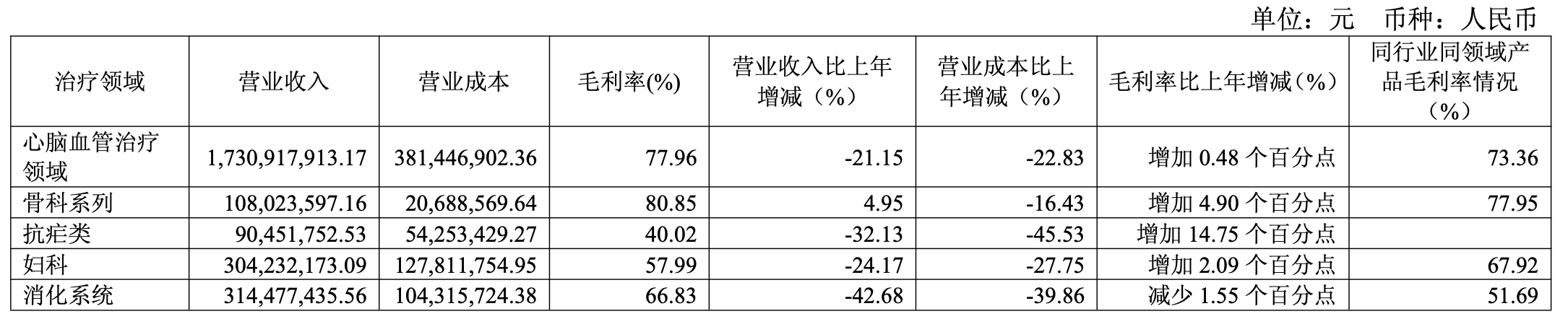

报告期内,从产品分类看,抗疟类产品营业收入同比下降32.13%,主要系国际市场需求节奏调整,收入有所回落,受产品结构变动影响,毛利率同比增加14.75个百分点;

消化系统产品营业收入同比下降42.68%,主要是核心产品受零售市场动销放缓及阶段性客流波动影响,销售收入同比下降;

其他产品营业收入同比下降50.91%,主要是受行业政策调整、市场竞争加剧及渠道结构调整影响,相关产品收入下滑,同时,因部分产品价格调整及销售结构变动影响,毛利率同比减少19.48个百分点。

从治疗领域分类看,抗疟类产品营业收入同比下降32.13%,主要系国际市场需求节奏调整,收入有所回落,受产品结构变动影响,毛利率同比增加14.75个百分点;

消化系统产品营业收入同比下降42.68%,主要是核心产品受零售市场动销放缓及阶段性客流波动影响,销售收入同比下降。

产销量方面,注射用血塞通(冻干)本期生产量和销售量较上年同期上升,主要是集采中标销量增长;库存量较上年期末减少,主要是根据库存及销售情况,合理确定安全储备。

天麻素注射液本期生产量较上年同期上升,主要是年初根据市场需求适度加大生产力度,实际因集采政策执行不及预期,销售量较上年有所下滑,导致期末库存增加。

血塞通软胶囊本期生产量及销售量较同期下降,主要是多地加强对药店统筹支付药品的处方管控及慢病病种限制影响;库存量较上年同期下降,主要是根据库存及销售情况,合理确定安全储备。

还没有评论,来说两句吧...