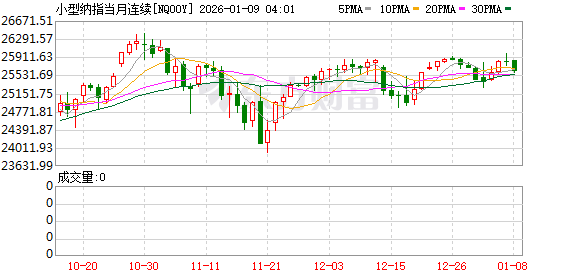

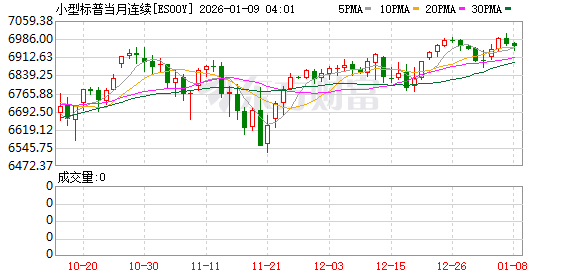

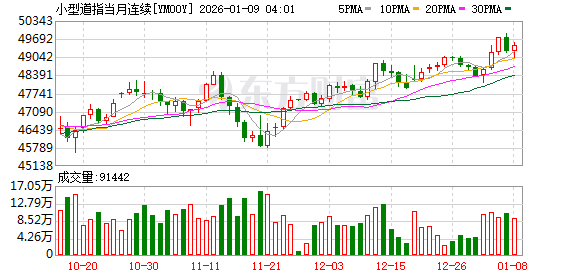

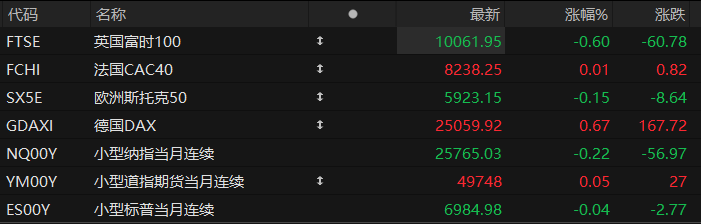

周三盘前,美股三大股指期货震荡盘整,欧洲主要指数涨跌不一。截至发稿,纳斯达克100指数期货跌0.22%,道指期货涨0.05%,标普500指数期货跌0.04%。

个股方面,明星科技股盘前多数下跌,阿斯麦跌近2%,美光、AMD、谷歌、微软等小幅下跌。热门中概股盘前涨跌互现,联电大涨近9%;京东、阿里巴巴跌超1%。

Strategy盘前涨近4%,MSCI表示不会实施剔除数字资产财库公司的方案;生物科技公司Ventyx Biosciences暴涨超69%,报道称礼来即将达成收购该公司;游戏驿站盘前涨超6%,宣布授予CEO瑞安·科恩长期绩效奖励。

美国12月ADP就业人数增加4.1万人,预估为增加5万,前值为减少3.2万。2025年下半年,ADP私营就业数据整体走势平稳,不过在截至12月6日的三周内,就业增长始终维持在正值区间。

美国劳工统计局将于北京时间周三晚11点发布去年11月的职位空缺与劳动力流动调查报告(JOLTS),公布当月职位空缺数量以及美国民众的辞职与裁员数据,市场普遍预计去年11月职位空缺将小幅回落至760万个。

热点要闻

摩根大通调查:美国中型企业对2026年经济前景转向“谨慎乐观”

美国中型企业对美国经济的乐观情绪有所降温。根据摩根大通周三发布的一项最新调查,仅有39%的美国中型企业管理层表示对2026年的国家经济前景持乐观态度,较一年前的65%明显下降——当时对美国经济的信心曾达到五年来的高点。

摩根大通商业银行业务主管梅丽莎·史密斯(Melissa Smith)将这种前景形容为“谨慎的乐观”。 她在接受采访时表示:“我认为人们对经济的基本面感觉良好。”但她补充称:“之所以说‘谨慎’,是因为显然地缘政治不确定性仍然很高,我认为这正在影响人们的判断。”

不过,在审视自身企业状况时,受访者的信心相对更高。参与调查的1400多名企业负责人中,51%对所在行业在2026年的表现感到乐观,低于去年的60%;71%对自身企业2026年的前景有信心,基本与去年的74%持平。约73%的受访者预计将在2026年实现营收增长,64%预计利润上升,48%计划扩大员工规模。相比之下,去年分别为74%、65%和51%。

美国中型企业的情绪通常被视为重要的经济“风向标”。摩根大通将“中型市场”定义为年营收在2000万美元至5亿美元之间的企业。该行称,这类企业约占美国私营部门三分之一的营收和就业。

有投行泼冷水:1月铜价突破14000美元后将见顶

花旗集团分析师将近期铜的目标价上调至每吨14,000美元,理由是强劲的市场动能突破了他们在12月的预期。花旗分析师Max Layton指出,市场动能、仓位波动、需求预期、以及供应受限等因素,均可在短期内进一步推高铜价。

不过,该行对铜价进一步上涨的信心并不足,仍维持其对2026年全年铜平均价格的预期不变,为每吨13,000美元。花旗分析师表示,2026年1月可能是铜价的年内峰值,如果没有新的市场催化剂来支撑,那么铜价可能会回落至更为可持续的水平,约为每吨13,000美元。

周三,(1月7日),铜价在创纪录的上涨行情后徘徊在历史高位附近。伦敦金属交易所(LME)三个月期铜基准合约下跌0.49%,至每吨13,173.50美元。此前该合约在周二一度触及每吨13,387.50美元的历史高位。

宏观来看,利率和地缘政治再次左右着市场走向。工业大宗商品价格依然受美元走势和经济增长预期的影响,而这两者都深受美联储利率路径的影响。有关降息的讨论可能会通过降低融资成本来支撑建筑行业和电气化需求,但也可能加剧投机性资金流动。再加上地缘政治因素和供应风险溢价,价格可能迅速调整,除非库存和生产数据证实“供应紧张”的说法。

镍价自高位小幅回落,分析师警告投机狂潮难以持续!

伦敦金属交易所镍价周二单日飙升超过10%,创下三年多来最大单日涨幅。然而,这种迅猛上涨似乎只是一次投机狂潮,分析师认为其与疲软的基本面脱节,表明这波涨势可能只是昙花一现。

周二,三个月期镍期货价格一度飙升10.5%,接近每吨18800美元,目前已回落至18500美元。消息面上,印度早些时候表示今年计划减产镍矿。此外,有消息称,中国对镍铁的购买需求变得活跃,原因是在春节前提高库存。Mysteel Global分析师范建元表示,镍价下跌是此前上涨后的获利回吐,而此前上涨主要受到资本流入的推动,从基本面来看,镍市场仍处于供过于求的状态。

与此同时,追踪伦敦六大主要金属的LMEX指数也在本周飙升至2022年以来的最高水平。除了镍价的影响外,由于担忧美国可能加征关税,投资者同样蜂拥进入铜和铝的交易,推动铜价在周二创下历史新高,但铜、铝价格也在周三出现回落。

分析指出,自12月中旬以来的镍价狂涨主要受到两个因素的影响,一是大量投机性资金涌入中国金属市场,国际交易所也受到溢出效应;二是市场对主要产镍国印尼供应风险增加而感到担忧。但镍市场仍处于严重的结构性供应过剩。截至2025年11月底,伦敦金属交易所的镍仓库库存已飙升至超过254364公吨,较年初大幅增长。荷兰国际集团大宗商品策略师Ewa Manthey指出,预计到2026年,全球市场仍将处于供应过剩状态,过剩量约为26.1万吨。

美股聚焦

黄仁勋演讲点燃华尔街信心!两大投行点赞:英伟达将是2026最强AI概念股!

在英伟达CEO黄仁勋于2026年国际消费电子展(CES 2026)发表新年首场主题演讲之后,华尔街两家大型机构——美国银行证券和投行Evercore ISI都表示,英伟达仍是2026年最强劲的AI概念股。

美银证券首席分析师维韦克·阿亚(Vivek Arya)重申了买入评级,并将目标价定为275美元,称英伟达是他的“首选人工智能股”。

阿亚表示,英伟达管理层已经明确指出,对人工智能计算的需求仍然非常强劲。他指出,人工智能效率稳步提升,每年系统产出增加,而成本持续下降。在他看来,这支持了人工智能更广泛和更长期的应用。

在芯片方面,虽然没有新品发布,但黄仁勋带来了一条振奋人心的情报:公司最新AI超级芯片平台Vera Rubin已经开始全面生产。

另一位华尔街分析师、Evercore ISI的马克·利帕西斯(Mark Lipacis)也听完黄仁勋的演讲后,再次给出了英伟达“优于大盘”的评级,并设定了高达352美元每股的华尔街最高目标价,称英伟达是“2026年的首选股”。

利帕西斯表示,英伟达在AI热潮中处于有利地位,因为计算正朝着“并行处理”方向发展,在这种模式下,许多任务同时进行,而非一个接一个地处理。他认为这是一种长期的变化,与英伟达的优势相契合。

马斯克自曝:曾力推OpenAI选微软而非亚马逊合作,贝佐斯有点“自作聪明”

马斯克在邮件中直言,他认为亚马逊CEO杰夫·贝佐斯“有点自作聪明”,而对微软CEO萨蒂亚·纳德拉印象较好,不过他也表达了对微软市场部门的不满。奥特曼在回复中表示,亚马逊在合作条款上“耍我们”,尤其在营销承诺方面,并指出其产品在技术上本来就不怎么样。

这一早期建议与后续发展形成了呼应。2019年,微软向OpenAI投资10亿美元,随后又将投资总额追加至130亿美元,达成里程碑式合作。根据协议,微软将获得OpenAI的部分收入分成,直至2030年或该公司开发出人类水平的人工智能。

与此同时,亚马逊则转向投资OpenAI的竞争对手Anthropic。不过,亚马逊目前仍与OpenAI洽谈一项价值100亿美元的合作,内容涉及OpenAI使用亚马逊的人工智能芯片。

此外,纳德拉在证词中还透露,在2023年奥特曼被董事会解雇后,谷歌、Meta等科技巨头曾迅速行动,试图争取OpenAI核心团队成员加入。

AI热潮掀开新篇章:“内存超级周期”将至,重点关注这三家公司!

人工智能(AI)热潮已经进入了一个新阶段:人们的关注点正在从处理数据的芯片转移到存储数据所需的硬件。

DA Davidson科技研究主管吉Gil Luria在接受最新采访时表示,“目前,我们仍处于内存发展周期的早期阶段。我们在人工智能模型方面取得的进展使得内存成为下一个前沿领域。我们需要在芯片、设备、服务器和数据中心中配备更多的内存。”分析师们确定了三家值得在下一阶段革命中重点关注的公司。

首先是美光科技。该公司已从一家周期性落后的企业转型为人工智能服务器堆栈的基石。其主要驱动力是高带宽内存(HBM),这是一种专用于人工智能训练的“DRAM变体”。美光科技近期预测,到2028年,HBM的潜在市场规模将达到1000亿美元,复合年增长率高达40%。

尽管美光科技在美国国内备受青睐,但华尔街许多人士认为,韩国SK海力士才是内存繁荣的真正中心。SK海力士是英伟达HBM的主要供应商,预计到2025年底,其市场份额将保持在60%左右。

分析师最后推荐的是美国闪存龙头闪迪(SanDisk)。西部数据去年将其闪存业务正式剥离给闪迪,自那以来,其股价飙升超过800%。

还没有评论,来说两句吧...