近日,各地密集披露2026年一季度拟发地方债规模。

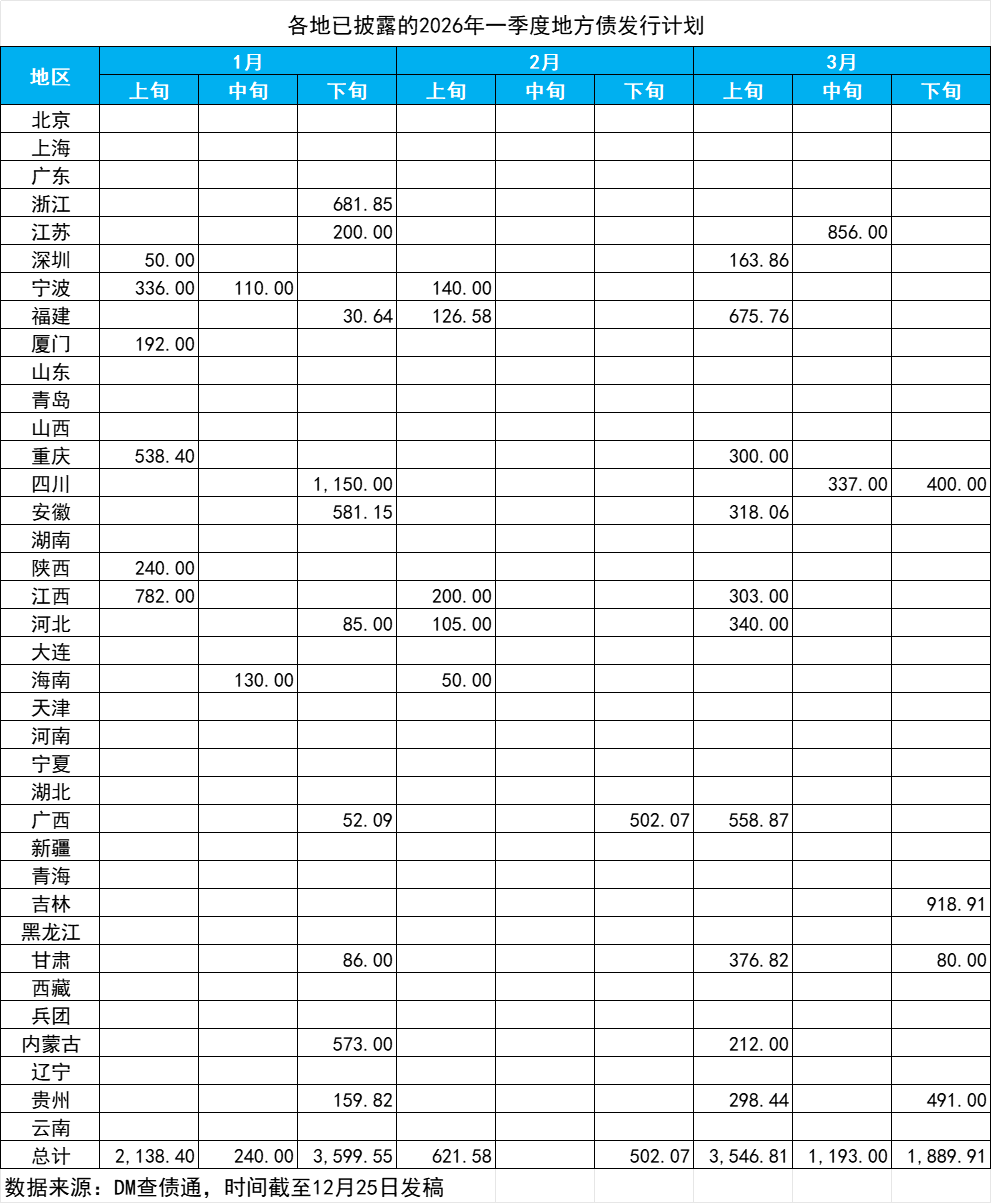

据DM数据,截至12月25日发稿时,已有18地(省、自治区、直辖市、计划单列市)公布明年一季度地方债发行计划,披露的发行计划合计达1.37万亿元。

发行节奏上,多地对明年地方债发行的具体时点安排也值得关注。由目前已披露的情况统计,总体发行高峰预计将出现在2026年1月下旬和3月上旬,这两个时段的地方债发行计划合计超3000亿元,新债一级市场或将形成相对集中的“供给高峰”。

明年1月地方债发行计划已超同期实际发行额

记者注意到,自12月16日四川率先公布明年一季度地方政府债券发行计划以来,江苏、江西、重庆、甘肃、内蒙古、吉林、河北、宁波等地相继跟进披露,形成了一波集中披露热潮,标志着2026年地方政府债券发行工作或已提前“拉开序幕”。

明年的地方债发行有何趋势亮点?首先,从目前数据来看,2026年一季度地方债发行计划规模整体较大,并呈现出明显的月度波动:1月计划发行约5977.95亿元,2月大幅回落至约1123.65亿元,而3月则反弹至约6629.72亿元。

分地区观察,截至发稿时,已披露明年一季度计划发债规模排名前三的依次是:四川(1887亿元)、江西(1285亿元)和广西(1113.03亿元),其中四川是目前计划发债相对最多的地区。

发行节奏上,各地具体时点上的安排也值得关注。由目前已披露的情况统计,总体发行高峰预计将出现在2026年1月下旬和3月上旬,这两个时段的地方债发行计划合计超3000亿元,新债一级市场或将形成相对集中的“供给高峰”。

中证鹏元评级研发部高级董事吴志武向21世纪经济报道表示,相比2025年一季度实际发行情况,明年一季度的地方债拟发行计划表现出以下亮点:

2026年1月地方债拟发行规模为5977.95亿元,较2025年同期的5575.65亿元更高,发行可能明显提速,反映各地对资金的较强需求。

计划发行类型中,新增专项债和再融资一般债拟发行规模较2025年一季度实际规模更大。新增专项债规模较大,显示地方在新增项目融资上相对迫切;再融资一般债规模较大,主要因2026年一季度一般债到期规模达4487.37亿元,同比大幅上升,而2025年一季度到期规模为889.83亿元。

从地区看,2026年1月已披露计划中,中西部地区拟发行规模较大,而2025年同期则是东部地区实际发行居前。

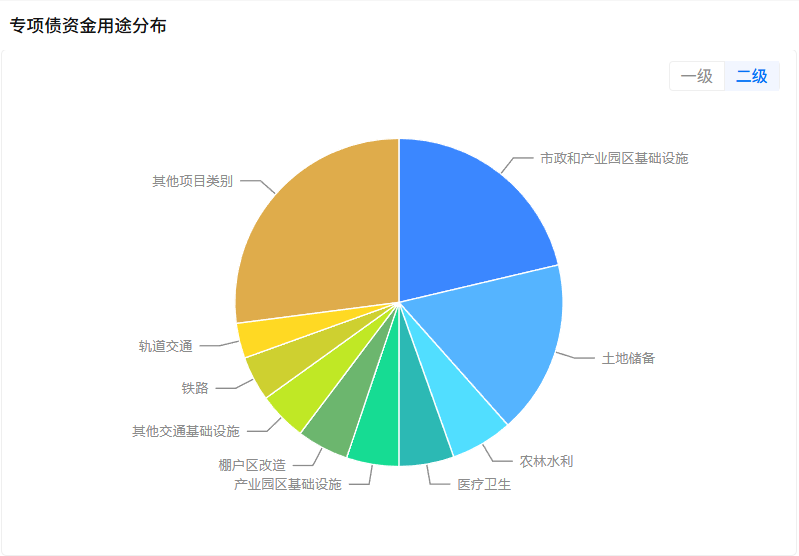

专项债创新用途深化投资端承接动力仍足

记者注意到,12月举行的中央经济工作会议提及“优化地方政府专项债券用途管理”,进一步凸显了政策层面对此的关注。

用途创新方面,地方专项债资金投向的多元化正不断升级。去年底,国务院办公厅发布《关于优化完善地方政府专项债券管理机制的意见》,将专项债管理模式从“正面清单”转为“负面清单”。这意味着,除清单明确禁止的无收益项目外,其他各类项目均可发行专项债,这不仅显著拓宽了专项债的投向范围,也为地方政府提供了更大的自主决策空间。

今年以来,随着“自审自发”试点不断深化,地方专项债投向领域正不断扩围,项目申报周期也明显缩短,地方在发债上的自主权也大幅提升。

还没有评论,来说两句吧...