据中指监测,各地涉及公积金调整政策超150条,深圳、苏州等多地大幅提升贷款额度;上半年,全国超60地发布购房补贴政策,形式涵盖现金补助、房票抵扣、电子消费券等多种形式。

值得注意的是,在本轮政策加码中,多孩家庭所享受的补贴尤为突出,多城专门设立了针对二孩、三孩家庭的购房奖励政策,如浙江绍兴柯桥区对二孩家庭每平方米补贴1500元,最高不超过20万元;三孩及以上家庭每平方米补贴2500元,最高不超过40万元,政策精准度显著提升。

优化供给方面,各地主要通过“控增量、优存量”的双向调节,为市场复苏注入确定性。

控制增量上,多地按照“人房地钱”机制定计划,如广州5.4万套预售房源中,中心区占比36%,供应向核心区域倾斜;去化库存上,根据中指不完全统计,截至6月25日,全国各地公示拟使用专项债收回收购闲置存量土地的数量超3700宗,总面积超1.96亿平方米,总金额超4700亿元;提高质量上,“好房子”建设持续加速,各地出台的新规涉及到住宅的层高、实得率、计容规定、隔音降噪等多个细分领域,促进品质升级。

核心城市带头复苏,“好房子”成市场亮点

从市场层面来看,2025年上半年,核心城市在优质供给和改善需求支撑下表现出较强韧性,率先回暖,强二线城市在核心区供应加持下,成交保持平稳增长,改善型需求的集中释放、高端楼盘热销成为亮点,印证了“好城市+好房子”的结构性韧性。

与此同时,三四线城市仍处于“以价换量”的筑底阶段,城市分化仍是核心矛盾。

价格与成交方面,新房市场呈现结构性上涨。根据中指研究院统计数据,2025 年上半年,一线城市中,北京、上海新建商品住宅网签成交面积同比均实现小幅增长,广州、深圳同比增幅更是超过15%;强二线城市中,杭州、成都等优质改善楼盘持续高热。

在优质改善项目入市带动下,上半年百城新房价格累计上涨1.16%,涨幅较2024年下半年收窄0.26个百分点。

改善型需求的集中释放成为上半年楼市的最大亮点。

从中指监测的30个代表城市中看,今年前五个月90-120平方米户型成交占比保持在四成左右,120-144平方米户型成交占比首次突破30%,改善型楼盘已占据新房市场主流。

并且,这一趋势在核心城市中尤为明显。北京、上海、杭州、成都等城市的高总价项目去化率显著高于刚需产品,如上海黄浦滨江、徐汇滨江等核心板块的高端楼盘去化率普遍超过80%,甚至出现了多个“日光盘”。

从产品结构来看,“好房子”的热销印证了当前市场对品质升级的迫切需求。

据克而瑞监测全国重点城市的热销项目发现,今年上半年,产品力较强的四代宅和新规项目起到了很好的“托举”作用,高得房率的新规项目成为各地楼市“宠儿”,同片区内去化率往往优于传统项目,成交领涨。

与新房市场的结构性上涨不同,二手房市场延续“以价换量”行情,重点城市成交量延续增长态势。

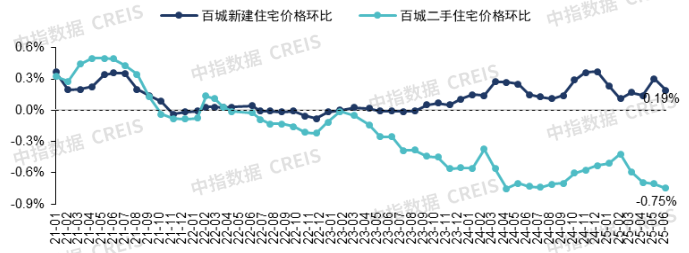

2021年以来百城新建住宅、二手住宅价格环比变化 图源:中指研究院

中指研究院数据显示,上半年百城二手房价格累计下跌3.60%,今年前两个月二手房均价延续去年四季度的修复态势,环比跌幅收窄,但3月以来环比跌幅再次扩大,6月百城二手住宅均价为13691元/平方米,环比下跌0.75%,已连续38个月下跌。

从成交数据来看,上半年深圳二手房成交同比增长超30%,北京、上海、广州增幅在20%左右,成都、杭州、苏州、厦门几个强二线城市同比增长超过10%。

“从市场趋势来看,下半年高品质项目入市有望带动核心城市市场保持修复,但城市之间及项目之间分化行情预计将延续,‘好城市+好房子’具备结构性机会,而市场全面止跌回稳仍需政策进一步加力”,中指研究院常务副院长黄瑜对界面新闻表示。

土地供应“缩量提质”,热点地块竞争加剧

2025年上半年,全国土地市场呈现 “缩量提质”的显著特征。核心城市通过优化供地结构、集中推出优质地块,吸引房企激烈竞拍,而三四线城市因需求疲软导致土地流拍率高企。

从供应端看,全国土地市场延续“控规模、提质量”的策略。

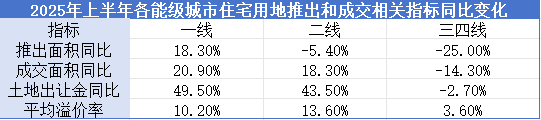

中指研究院统计数据显示,2025年上半年,全国300城住宅用地推出规划建筑面积同比下降19.4%,成交面积同比下降5.5%,但出让金同比增长27.5%,溢价率提升至10.2%。

这种“量跌价升”的背后,是核心城市优质地块的集中供应。

例如,杭州上半年宅地出让金接近去年全年水平,北京、上海等城市的核心地块成交总价屡创新高,从数据来看,上半年TOP20城市宅地出让金占全国比重已上升至68%。

与之形成对比的是,三四线城市上半年住宅用地推出、成交面积延续收缩态势,平均溢价率也处于较低水平。

还没有评论,来说两句吧...