1、震荡下的配置

华西证券首席经济学家刘郁

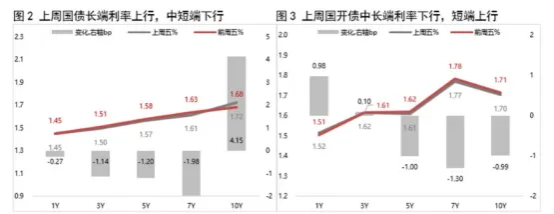

5月末及6月初,债市或仍处于等待利率下行的阶段,由于供需矛盾将改善的预期,如果叠加跨月资金面平稳,市场风险偏好下降,债市或有小波段下行行情。因而策略层面,3-5年信用债打底,长久期利率债做波段。10年国债的震荡区间1.6%-1.7%,接近1.7%的时候,越调越买,逆向做波段。

华泰证券研究所所长、固收首席张继强短期继续关注非银配置、PMI数据、债券供给等。暂不改变十年国债1.5%-1.8%区间波动的判断。操作上继续推荐3、5年信用债和二永债,并向短端信用下沉和长端高等级寻找利差压缩机会。长期、超长期限利率债交易重于配置,继续逢调整买入。此前推荐的超长地方债性价比略弱化,政金债相对性价比略有提升。银行负债管理难度加大,债基配置比例受限,可能引发同业存单利率在季末等时点冲高。

申万宏源固收首席分析师黄伟平尽管关税超预期,债市的核心矛盾仍是内需主线,但这也并非说明外需的变化对债市不重要。往后需要关注:1、关税的变化会促使风险偏好在短期快速变化,对债券市场形成脉冲。2、关税是否会有反复,这可能会改变内需政策对冲的力度。对债市而言,后续需要重点关注的事件:1)经济的成色如何(重点在内需),关注5-7月份PMI、经济及金融数据;2)7月份政治局会议的定调。总体来看,5-7月份可能仍处于抢出口外需偏强但内需偏弱的环境,对债券市场仍有利。

华福证券固定收益首席分析师徐亮如果在调整后采取短期博弈的进攻思路,或者抢跑6月初资金宽松行情,则建议在考虑流动性的基础上,尽量构建偏子弹型组合,因为利率如果下行,主要逻辑可能在于资金重新回归宽松,但这一情况下的子弹型组合规模可能不大。而如果采取稳健思路,则建议票息+少量长利率交易组合,票息位置可以考虑标配2-3年信用和超长地方债,并选择4-5Y以上普信和5Y以上二永里面的凸点或者流动性较好的个券。组合如果偏利率,建议短端选浮息债和证金、中端选老券和凸点、长端选活跃券交易,根据组合久期来决定每一部分占比。

东方金诚研究发展部部门总监冯琳本周(5月26日当周)债市料将延续震荡格局。从资金面来看,尽管本周适逢跨月,但央行近期呵护流动性意愿较强,资金面仍有望保持宽松。从基本面上来看,本周处于宏观经济数据真空期,中美贸易战暂缓虽减轻基本面下行压力,但市场对基本面的偏弱预期仍难以扭转。整体上看,短期内债市仍将延续窄幅震荡,预计10年期国债收益率将在1.65%-1.75%区间波动。

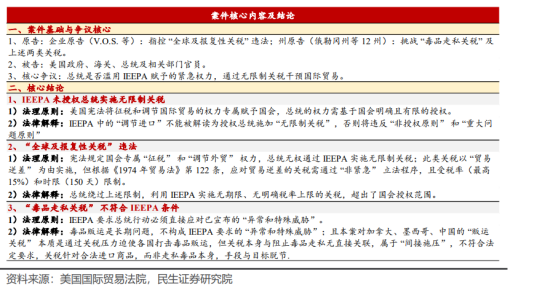

2、“对等关税”被叫停!华泰证券研究所所长、固收首席张继强

从大类资产配置层面,如果对等关税被叫停,或代表着美国制度的确定性对冲特朗普的不确定性,关注以下几个层面的影响: 第一、前期关税带来的避险情绪+基本面负面预期有望被进一步修复,利好全球权益资产(从税率的角度,尤其利好中国等出口链),利空全球债券+黄金。 第二、美国可能重回宽财政主导下的软着陆模式,下半年美联储降息概率不低但幅度有限,关税收入减少也意味着政府财政赤字可能进一步扩大,中期融资压力+长期债务可持续性问题,美债利率或维持高位。

民生证券首席经济学家陶川

对于中国而言,最好的情况是今年加征的20%+对等关税全部取消(当然概率不大)。若全面关税缓解,对出口的提振作用有多大?基于当前“保留30%关税”的情况,中国出口、名义GDP同比仍可能分别受到5.5、1个百分点的拖累。若后续关税全面取消,国内出口和经济所受到的负面影响预计将大幅减轻。但考虑到近几个月以来,关税担忧下的“抢出口”、“抢转口”等已前置了部分需求,在出口“均值回归”的过程中,后续增长中枢也将有所回落。在全面取消关税的乐观情形下,预计全年出口同比有望实现4%左右的增长。

中信建投宏观首席分析师周君芝

在上诉期间内,特朗普政府可能会要求暂缓执行(stay),但取决于法院是否批准。若法院不批准,美国海关在接收到判决指令后,我们预计美国海关将遵循指令停止征收IEEPA下的芬太尼关税和对等关税。我们预计禁令生效后,美国对全球的关税税率将下降大约7个百分点,对中国的关税税率将大致回到特朗普第一任期时的水平(中国对美出口中,受到目前已经出台的钢铝和汽车行业关税的影响较低)。不确定性来自于特朗普是否会通过其他法律重新征收关税,以及尚未宣布的药品、半导体等行业关税何时出台。

新加坡盛宝银行首席投资策略师Charu Chanana该裁决消除了短期压力,尽管并非关税问题的最终结论。特朗普可能仍有上诉的余地,或者征收范围更窄、针对特定行业的关税,因此政策不确定性依然存在。市场已经从最初的“解放日”关税冲击和预期的谈判中走出。虽然法院的裁决对市场情绪略有利好,并有助于消除最悲观的增长前景押注,但它并不能消除不确定性——企业仍然缺乏明确的方向,政策路径也依然不确定。我们可能会看到市场平息一些与关税相关的波动——例如之前的美元贬值,而黄金、欧元、日元和新兴市场货币则可能会因此回落。此外,随着经济衰退担忧的缓解,短期债券收益率可能会上升。

新加坡华侨银行外汇和利率策略主管Frances Cheung这项裁决暂时提振了市场风险偏好情绪,推动股指期货、债券收益率和美元走高。对于债券和外汇市场而言,此时延续近期的交易趋势正合时宜——美元已显露反弹迹象,长端债券收益率也依然面临上行压力。 尽管如此,关税和贸易关系的发展仍不确定。投资者可能不愿在交易中的任何一边建立过重的仓位。

野村证券宏观研究主管Yunosuke Ikeda目前几乎还不可能知道这些关税是否会因此完全取消。但假设情况确实如此——关税被驳回,美元升值将是自然而然的。特朗普的关税政策基本上会给美国经济带来滞胀压力,因此取消这些关税对美元来说将是利好。

3、稳定币法案

东吴证券策略首席分析师陈刚

贝森特在白宫加密峰会上曾明确表态称,“我们将保持美元全球主导储备货币地位,而稳定币就是实现这一目标的工具”。一方面,稳定币挂钩美元资产,美国通过前瞻性立法、加速稳定币的普及,本质上是通过发行商向全球经济输出数字美元,能够加深美元的全球化。另一方面,稳定币发行商的盈利模式将催生对美债的结构性需求,进而被视为美债需求的一个有效解决方案。

国海证券非银金融首席分析师董栋梁

我们认为基于稳定币在外贸结算系统中有更高的效率,部分特定地区对稳定币有明确的需求,因此全球金融系统对稳定币的需求始终存在。 除此之外,我们认为稳定币也是主权国家展现自己实力的体现。比如Tether表示USDT加强美元在海外的主导地位方面发挥了关键作用,同时Tether公司持有大量美国国债进一步加强了美元的全球影响力(据深潮TechFlow报道,截至2025.5.19,Tether持有美国国债数量已超德国)。

招商证券策略首席分析师张夏

稳定币法案对美债的影响:美国参议院通过“稳定币统一标准保障法案”,标志着稳定币立法过程中的重要进展。目前稳定币市场规模超2500亿,底层资产多为短期美国国债,成为美国国债的重要持有人。美国政府对于稳定币的“合法化招安”或将增强其市场认可度,稳定币规模有望进一步扩大从而客观上增持美债。但整体来看,稳定币对于美债影响或小于市场预期,主要由于法案仍存在不确定性,且不改变存量市场。

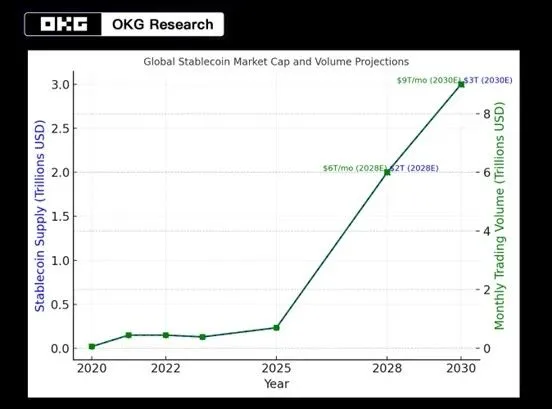

OKG Research

当前全球稳定币市值已接近2500亿美元,过去5年间增长超过22倍;2025 年年初至今,链上交易量突破3.7万亿美元,全年预计将接近10万亿美元。在全球合规框架逐步铺开、机构和个人广泛采用的乐观情境下,全球稳定币市场供应量在2030年将达到3万亿美元,月度链上交易量达9万亿美元,年交易总量或突破100万亿美元。若按50%配置比例估算,3万亿美元市值将对应至少1.5万亿美元的短期美债需求。这一规模已接近中国或日本的海外主权买家当前的美债持仓,稳定币有望成为美国财政的 “最大隐形债权人”。

金融科技集团Hashkey代币化高级经理李炼炫

未来,如果要将稳定币发挥出最大作用,取决于两点。一是需有效的应用场景,稳定币如果缺乏有效的应用场景,用户则缺乏持有的意愿,其网络效应将难以展开,无法形成有效规模。当然,如果稳定币能与国家对外战略挂钩,其发展的速度肯定会更快,发挥的作用也会更大;二是必须与国际主流货币或者潜力货币挂钩。稳定币的本质是法定货币的数字化,稳定币的规模受挂钩货币本身受欢迎程度的影响。例如美元稳定币与里拉稳定币相比,美元稳定币当然更受欢迎。

还没有评论,来说两句吧...