新易盛单季营收规模首次突破80亿元关口,印证了全球AI算力基础设施建设的火热程度。但其净利润出现争议,虽然同比增长76.80%,但是环比下降13%。市场分析认为,该数据低于市场主流机构一致预期。

新易盛一季报显示,影响利润率的最大变量来自财务费用:一季度财务费用5.22亿元,而上年同期为-0.33亿元,主要系汇兑损失增加;同时,公司计提的资产减值损失0.83亿元,同比扩大。两项因素叠加,拖累净利率表现。

“易中天”业绩亮眼

“易中天”组合的业绩,总体上颇为亮眼。

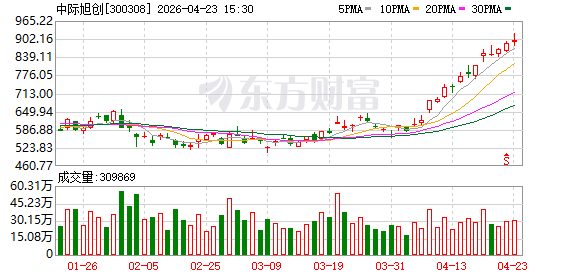

2025年,中际旭创营业收入达382.38亿元,同比增长60.25%;归母净利润为107.97亿元,同比增长108.78%。报告期内,受益于终端客户对算力基础设施的强劲投入,中际旭创产品出货较快增长,其中高速光模块占比持续提高,且随着产品方案不断优化、运营效率继续提升。

中际旭创的一季报业绩则超出市场预期。2026年一季度,中际旭创实现营业收入194.96亿元,同比增长192.12%;归母净利润为57.35亿元,同比增长262.28%。公司表示,业绩增长的主要原因是受益于终端客户对算力基础设施的强劲投入,公司产品出货持续增长。

中际旭创主营业务为高端光通信收发模块的研发、生产及销售,产品服务于云计算数据中心、数据通信、5G无线网络、电信传输和固网接入等领域的国内外客户。4月23日,中际旭创总市值一度站上万亿元关口。

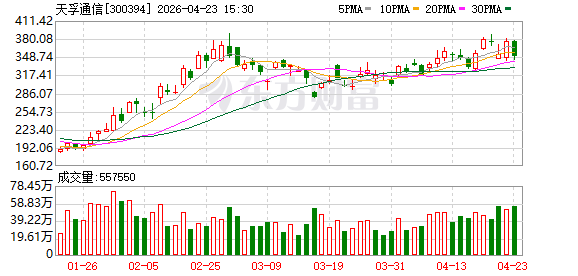

2025年,天孚通信实现营业收入51.63亿元,同比增长58.79%;归母净利润为20.17亿元,同比增长50.15%。2026年一季度,天孚通信实现营业收入13.30亿元,同比增长40.82%;归母净利润为4.92亿元,同比增长45.79%。

公开信息显示,天孚通信立足光互连领域,为下游客户提供垂直整合一站式解决方案,包括多通道高速光引擎封装集成解决方案、高密度光互连集成解决方案、精密微光学组件解决方案等,同时得益于公司技术平台的高复用性,公司拓展了激光雷达、生物光子等新兴应用场景。

还没有评论,来说两句吧...