3月地缘冲突影响下,A股市场阴雨绵绵,主要指数震荡调整。本周中东局势出现缓和信号,美伊双方达成临时停火协议,为谈判创造窗口期。受此消息提振全球股市迎来修复,A股明显反弹。投资者对近期行情修复的性质以及接下来行情走向讨论较多,我们对此进行分析。

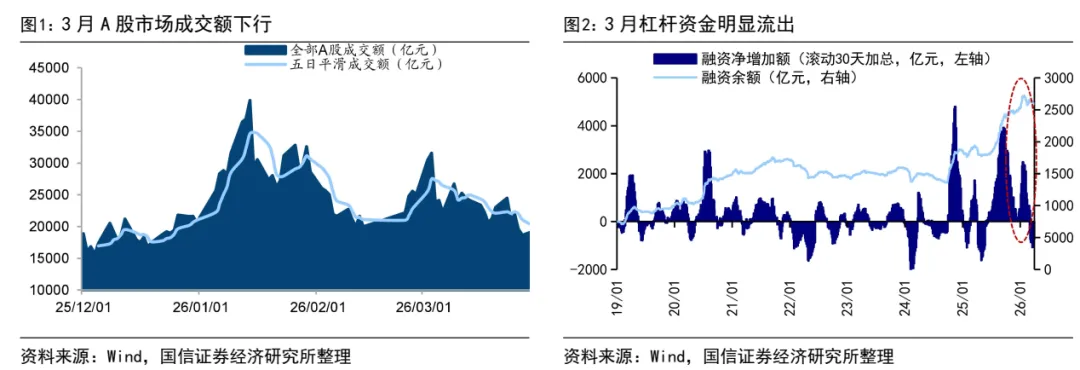

地缘冲突扰动市场,3月市场调整是牛市中的雷阵雨。2月末美国、以色列对伊朗发起军事行动,地缘冲突对股票资产风险偏好形成压制。此后伊朗封闭霍尔木兹海峡,国际油价快速突破100美元/桶,全球权益市场普遍出现大幅波动。上证指数最大跌幅达9.6%、万得全A为11.0%。投资者情绪也显著降温,A股成交额自3月初高点3.3万亿元降至3月末的不足2万亿元,降幅达41%。3月融资余额下降超600亿,杠杆资金也从前期的快速流入转为流出。

3月A股下跌性质属于牛市中后期的四浪回调,牛市氛围还在。根据波浪理论,一轮牛市可以划分为5浪,其中1、3、5浪为上升浪,2、4浪为回调浪,牛市中后期出现的剧烈调整即对应4浪调整。借鉴历史经验看,牛市中后期的4浪回调并不罕见,例如19-21年牛市到了中后期时,市场在20/8、21/2相继出现明显回撤,诱因是流动性环境边际趋紧。与之类似,13-15年牛市中后期时,15/1、15/5市场明显回撤,诱因是监管去杠杆。

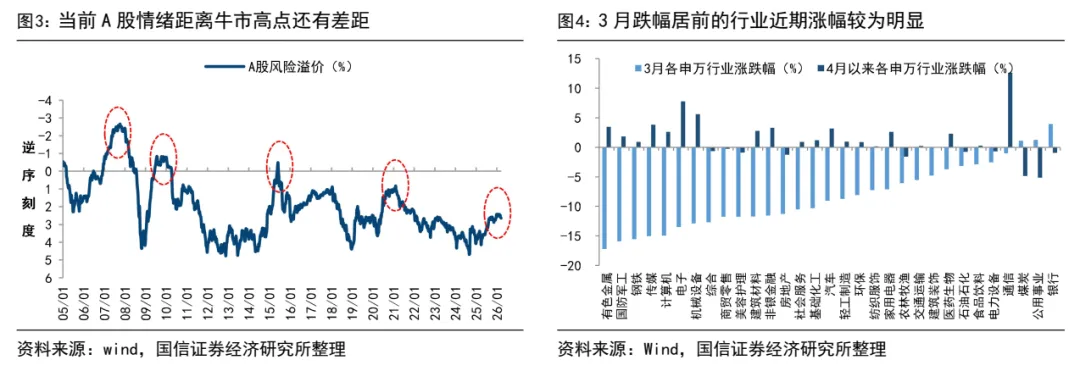

调整后牛市是否延续关键在于牛市逻辑是否被破坏。牛市转熊市需要看到宏观环境恶化、股市情绪亢奋等信号。26年中美宏观政策仍有望延续宽松积极;并且与历史牛市高点相比,目前牛市时空和市场情绪均未达到极致。因此,3月A股市场在海外地缘冲突事件的影响下出现调整,性质上属于牛市中后期的4浪调整,目前牛市氛围仍然延续。

压制市场的因素出现转机,本周A股阳光再现。我们在《不畏浮云遮望眼——26年二季度股市展望》中指出,市场骤雨过后将迎来天晴,4月市场将迎来转机,继续牛市上行趋势,近期市场表现正逐渐印证我们的判断。

一是借鉴历史看调整时空已近尾声。回顾历史上牛市中后期的回调时空,上证指数平均最大跌幅12.2%,平均回调交易日数约为32个交易日。再看本轮牛市,从时间上看,上证指数自1月中旬就已步入横盘震荡,3月下跌加速,调整时间基本充分。从空间上看,3月以来受美伊战争影响,上证指数最大跌幅9.6%,与历史牛市中后期回调幅度均值较为接近。

二是压制市场的地缘扰动出现积极变化。我们在《局部战争期间大类资产表现如何?-20260228》中分析过,随着冲突事件缓和或影响不再进一步扩大,股市将回到自身的运行轨道上,权益资产会逐步迎来修复。当前地缘冲突出现缓和信号,4月8日美国和伊朗达成临时停火协议,10日特朗普要求以色列减少对黎巴嫩的打击,双方将于11日在巴基斯坦首都伊斯兰堡举行首轮谈判。中东局势缓和预期逐渐发酵,推动全球股市风偏回升和情绪修复。3/30以来沪深300指数为5.3%、恒生指数为6.8%。其中,本周三上证指数跳空高开涨2.7%,周五创业板指大涨后创21年12月以来新高。结构上,前期跌幅居前的行业多有表现,如4月以来电子涨7.8%、有色涨3.5%、非银涨3.3%。

市场向上转机时点或就在四月。当前美伊已实现暂时停火,双方谈判也即将举行,尽管地缘局势的缓和并非一蹴而就,甚至有阶段性反复,但当前市场调整的时空已经到位,随着内外部积极因素的逐渐积累,市场在4月将迎来向上转机。

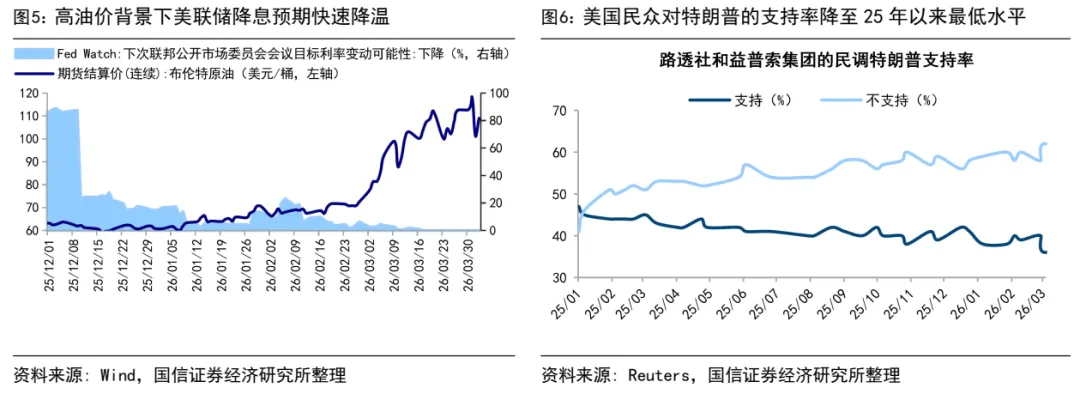

海外来看,地缘局势缓和及中美元首外交提振市场风险偏好。往后看,美国一系列重要时间点密集来临,5月中旬特朗普将访华,7月美国将迎建国250周年庆典,11月特朗普面临中期选举考验。若中东地缘冲突持续,美国经济在油价中枢抬升的背景下或存在“滞胀”风险,冲突引发的政治压力或对冲突持续性形成掣肘。因此,美国存在尽快从中东泥潭抽身的需求,地缘局势有望走向缓和。此外,5月中旬中美领导人会晤有望就部分核心领域进一步深化共识,同样会推动市场风险偏好修复。

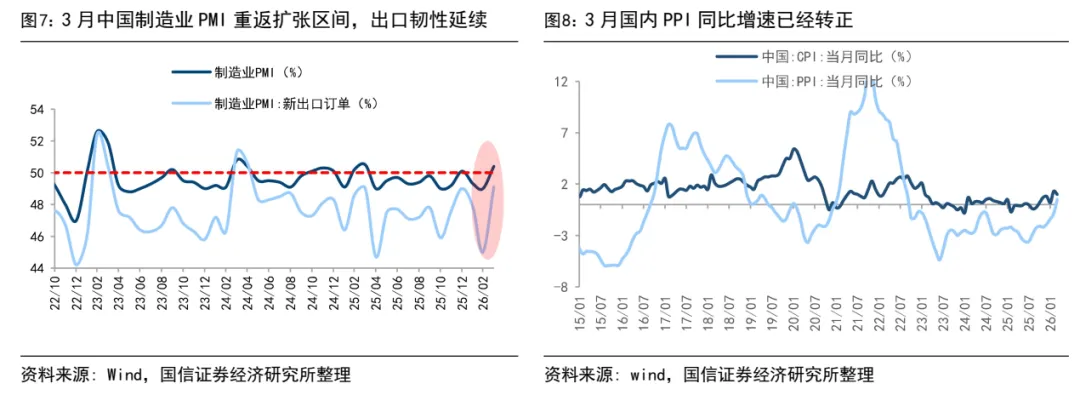

国内来看,国内政策发力推动下,基本面正逐渐回暖。1-2月国内生产端和需求端都有所修复,其中工业增加值同比增长 6.3%,增速较去年 12月加快 1.1 个百分点;投资同比增速录得 1.8%,较去年 12 月抬升 16.7 个百分点,国信宏观团队基于生产法测算的月度GDP 同比增速达到 5.2%,较去年12 月进一步回升 0.5个百分点,表明开年经济增长动能仍在持续改善。同时,3月制造业PMI为50.4%,重返扩张区间;CPI同比为1.0%,虽较2月回落0.3个百分点,但仍连续2个月维持在1%及以上;PPI当月同比为0.5%,自2022年10月以来首次转正。

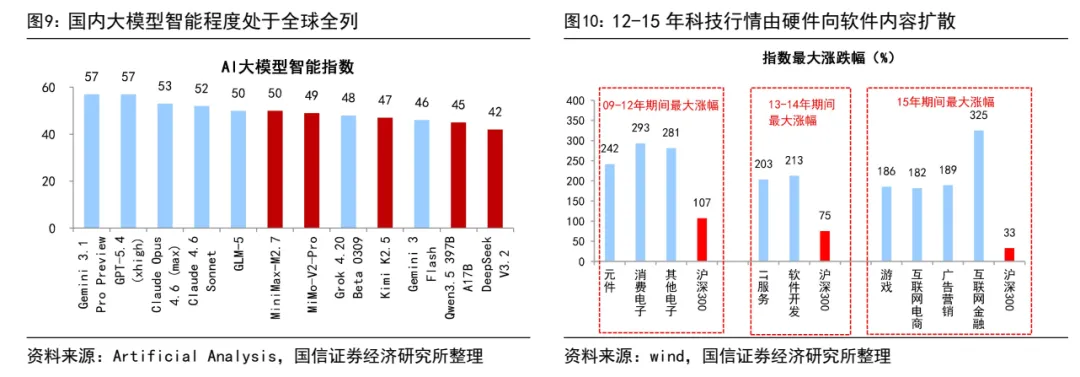

布局市场反弹,科技成长领域或更优。伴随着风险偏好修复,产业趋势向上的科技成长主线弹性更大。前期地缘格局扰动市场风险偏好,科技成长板块股价承压,A股电子、计算机等行业跌幅居前。当前AI产业趋势继续向上,国内Deepseek、千问、Kimi等AI大模型的智能化水平已处于全球前列,AI Agent也成为连接大模型能力与产业应用的载体,后续AI应用进程有望加快。叠加中东局势逐渐缓和,市场情绪逐渐修复,活跃资金有望回归,3月跌幅较大的科技成长在市场由守转攻中或具备更大弹性,需重视AI应用、算力硬件以及上游的能源电力领域。

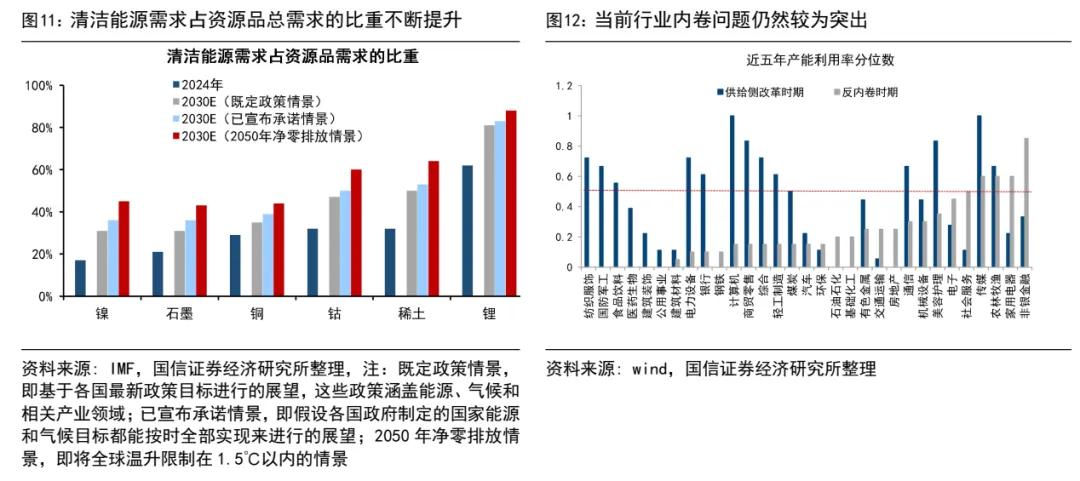

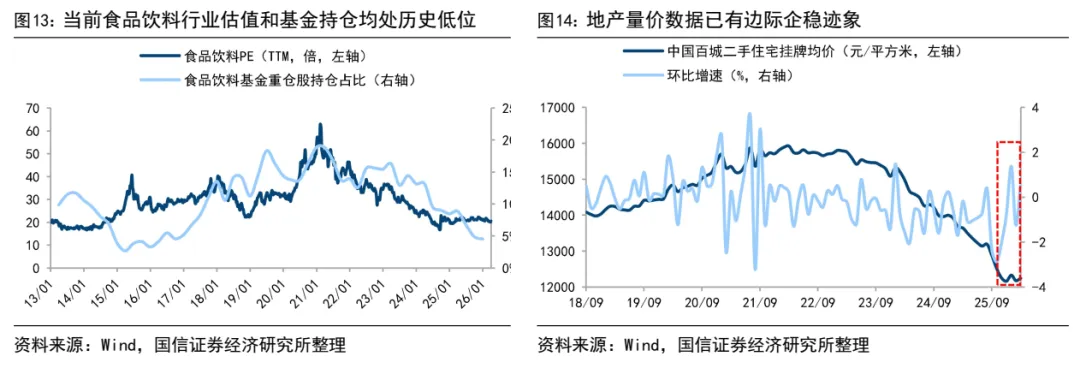

更长视角来看,牛市结构有望走向扩散,重视战略资源和低估的白酒地产。回顾过去两轮牛市,可以发现前半程市场多结构性机会,而中后期热点往往更多,市场结构往往也更为发散。就本轮而言,25年市场结构分化明显,随着本轮牛市行情演绎至后程,结构有望更为均衡,除了AI科技之外,还可关注以下两大线索:一是国家安全相关的战略资源领域。外围环境复杂背景下,资源品安全溢价有望长期上行,叠加国内反内卷政策落地,新兴需求等支撑商品价格,战略资源品板块有望持续受益。二是双低的白酒地产等老登资产。白酒地产等板块指数已经经历了连续多年的调整,估值和基金持仓降至历史低位,当前消费、地产基本面已出现边际改善迹象,26年两会报告将“扩内需”置于首位,在政策支持和积极催化下,低估的地产白酒或有修复机会。

风险提示:地缘局势恶化超预期、国内经济修复出现波动。

还没有评论,来说两句吧...