以下为各家券商对美股的最新评级和目标价:

招商证券(香港)维持阿里巴巴(BABA.N)买入评级,目标价206.1美元:

阿里云受益AI与数字化需求,4QFY26收入预计增40%,EBITA利润率稳定;本地生活亏损收窄,核心电商EBITA持平。AI投入短期拖累利润,但SOTP估值支撑目标价上调至206.1美元,维持买入评级。

申万宏源维持阿里巴巴(BABA.N)买入评级,目标价234美元:

阿里AI全栈布局深化,通义大模型矩阵与阿里云技术生态协同效应凸显,云业务国内份额领先且受益行业高增长。自研芯片突破强化软硬协同,电商主业稳健、海外加速扭亏。基于26财年淘天10xPE与云10xPS估值,目标价隐含96%上行空间。

华泰证券给予滴滴(DIDIY.F)买入评级,目标价7.79美元:

滴滴国内网约车基本盘稳固,UE持续优化,2025年调整后EBITA利润率预计达3.7%;Robotaxi稳步推进,有望重构成本结构,海外拉美市场形成双寡头格局。基于SOTP估值,目标价隐含对中国出行稳态盈利、国际业务高增长及自动驾驶长期价值的综合考量。

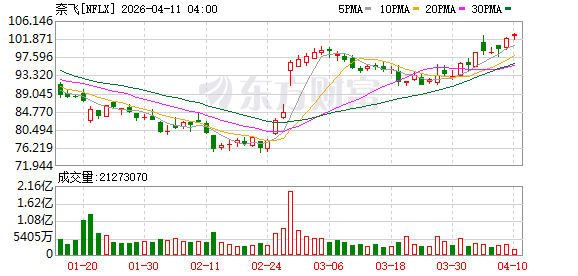

中金公司维持奈飞(NFLX.O)跑赢行业评级,目标价110美元:

1Q26业绩预计稳健增长,收入/营业利润同比+15.4%/+17.9%,符合预期。提价节奏快于预期、并购终止节省费用,推动上调2026/2027年净利润预测。当前估值具备上行空间,目标价对应34/29倍2026/2027年GAAP P/E。

第一上海维持特斯拉(TSLA.O)买入评级:

Q1交付35.8万辆,同比+6%,储能部署同比下降15%。FSD v14.3推送、Robotaxi支付功能升级、超充网络突破8万桩,技术迭代与生态扩展持续推进。Model S/X停产标志产品周期切换,Optimus机器人进展略推迟但应用场景明确,长期智能化战略清晰。

还没有评论,来说两句吧...