周一,全球股市大跌,上证指数跌3.63%,最终失守3800点,市场情绪承压。在美以伊冲突持续、全球能源供应链动荡的背景下,A股的调整引发了投资者的普遍焦虑。

但在这样的时刻,我们更需要冷静审视,当前的市场波动究竟是短期情绪宣泄,还是长期逻辑的逆转?跳出日线级别的涨跌,站在全球宏观变局的维度审视,会发现一幅截然不同的图景。

21世纪经济报道记者梳理近期多家主流机构核心观点可以发现,在旧秩序崩塌、新秩序重构的宏大叙事下,“安全”已成为全球最稀缺的资源,而具备能源安全、供应链韧性、政策稳定性和定价权优势的中国资产,正迎来一场系统性的战略性重估。

这或许为理解当前市场提供了另一个重要视角。

旧秩序松动,波动成为常态

全球宏观环境正在经历一场深刻的重构,而这种变化可能是未来数年市场运行的主基调。

中金公司研究部张峻栋、范理团队在近期的报告中指出,2026年以来,全球市场呈现显著分化。新兴市场与非美股市纷纷创下新高,而美股内部则出现显著分化,以科技股为主的纳斯达克震荡下行,以顺周期和价值风格为主的道琼斯则表现强劲。板块方面,原材料、能源、工业、国防航天普遍领涨,信息技术疲软。

他们认为,这种“资产大挪移”的背后,是地缘政治格局剧变下的必然选择。全球牛市基础虽然仍然牢固,但波动加剧,且国别与板块的再平衡正在加速。

这种分化背后,是地缘政治格局的剧变。国泰海通策略团队在近期的点评中直言,“特朗普政府持续施行霸权主义,破坏国际地缘政治秩序,美国主权信用被大幅削弱,全球央行与大型资管机构趋势性减持美债”。这意味着,过去几十年形成的以美国为核心的全球金融体系,正在经历信任的重构。

中国资产的“安全溢价”

在这样的宏观背景下,“安全”成为稀缺资源。上海首席经济学家金融发展中心副主任、中国首席经济学家论坛理事刘煜辉的观点值得关注。他提出,以石油美元为核心的美元旧秩序正在坍塌,而以中国工业力量为基石的人民币新秩序正在构建。这是一个长期的叙事框架,其核心论据在于,中国供应链的完整性和超大规模市场的稳定性,正在成为全球动荡中的“压舱石”。

“安全,已然成为当下全球最稀缺品,买中国,就是买安全!”刘煜辉强调,这是世界在动荡中形成的清醒共识。全世界正加速形成一种共识:未来,只有向中国供应链才能买到安全。“这不是口号,而是一种无法抗拒的选择”。

国泰海通策略团队同样认为,稳定是稀缺的,中国市场有更低的风险溢价。“增长逻辑是打破‘滞胀’风险叙事的突破口,中国市场更多元”。他们指出,中国的无风险收益下沉、资本市场改革与经济结构转型,是支撑中国资本市场“转型牛”的根本动力与支柱。

能源安全垫:全球供给冲击下的中国“避风港”

近期中东局势升级,能源价格波动剧烈,这对高度依赖进口的制造业大国构成了严峻考验。各主要制造业经济体的能源结构差异,直接决定了其抵御冲击的能力。

浙商证券研究所廖静池策略团队提供了一组关键数据。该团队表示,中国能源自主率达到85%,远高于日韩15%左右的水平。这种差异意味着,在地缘政治外溢影响下,A股和港股具备更强的韧性。原油价格中枢上移,可能会放大日韩股市高估值的脆弱性,而中国相对稳健的能源保障和工业体系,则可能成为全球资本的“避风港”。

财通证券研究所连桐杉、张伟团队的研究则提供了更为细致的数据,他们分析了从“成本冲击”到“供给冲击”的演变。2024年,中国一次能源近似自给率约83.2%,形成了“煤炭托底、油气补充、非化石抬升”的特征。非油气能源占比已超过七成,国内煤炭资源叠加核能、风光水电等非化石能源,构成了更强的供给底盘。

相比之下,日本石油占比37.4%、近似自给率仅17%,韩国分别为42.8%和17.5%,德国为37.3%和32.0%,意大利为42.4%和25.5%,荷兰为47.2%和27.6%,整体上普遍呈现更高的石油依赖和更低的能源自给水平。

更重要的是,本轮原油冲击的性质正在发生变化。“原油冲击已不再仅仅是简单的‘成本抬升’,而是演变为一场对全球制造业供应链韧性的底线测试。”财通证券研究所连桐杉、张伟团队指出,工业用油中约三分之二作为化工行业原料,若关键海峡受阻,将直接导致海外化工装置断料停产。当海外经济体因能源成本上冲和原料短缺面临停工时,中国制造凭借产业链完整性和交付稳定性,有望承接全球订单再分配。

浙商证券李超和林成炜所在的宏观团队,则通过量化分析印证了这一判断。据该团队估算,若日本、韩国、东盟、印度等地区因能源价格额外升高导致生产受限,可能引发“订单回流”效应。极端情形下,可能推高我国2026年整体出口增速约2.89%至4.82%。

这解释了为何在能源冲击下,中国出口可能呈现出“短空长多”的非对称特征。财通证券研究所连桐杉、张伟团队也预测,三季度随着替代采购兑现,出口红利将更加显著。

定价权崛起:中国优势制造业的新逻辑

如果说能源安全是“盾”,那么中国优势制造业在全球供应链中的定价权,就是“矛”。市场信心的根本来源,在于企业能否将份额优势转化为利润率的回升。

中信证券策略团队指出,企业利润率的回升是下个阶段A股接续牛市的关键。而“全球供应链的扰动,再一次带来校验中国优势制造业定价权的契机。”他们认为,交易的核心在于寻找那些产能难以在全球简单复制、巨大的份额优势在政府有意识的产能控制下,逐步转化为对外的价格转嫁能力,从而提高利润率和现金流的行业和公司。

该机构表示,油价中枢的快速抬升,恰好提供了这样一个观察窗口,而化工、有色、电力设备、新能源等领域则是这类逻辑下的重点观察方向。

这种定价权的提升,不仅体现在传统制造业,也体现在科技自主领域。浙商证券研究所廖静池策略团队指出,以华为产业链为代表的中国科技自主化浪潮,正在重塑全球科技格局。港股市场,尤其是汇聚了高股息蓝筹与新经济龙头的核心资产,成为国际资本分享这一红利的重要渠道。

从估值维度看,该团队认为,港股的配置安全边际也较为突出。截至2026年3月16日,恒生科技指数PE TTM为21.2倍,远低于韩国KOSDAQ指数近120倍的PE,也明显低于纳斯达克指数的38.6倍。在全球资产比价中,港股的低估值特征进一步凸显了其相对优势。

政策定力:有形之手护航资本市场

市场稳定运行,离不开制度环境的支持。

海通国际张忆东团队梳理政策脉络指出,从2023年中央金融工作会议提出“坚定不移走中国特色金融发展之路”,到2024年以来历次中央政治局会议反复强调“稳住股市”、“持续稳定和活跃资本市场”,再到《十五五规划纲要》提出“加快建设金融强国”、“壮大耐心资本”,政策的方向是清晰且连续的。

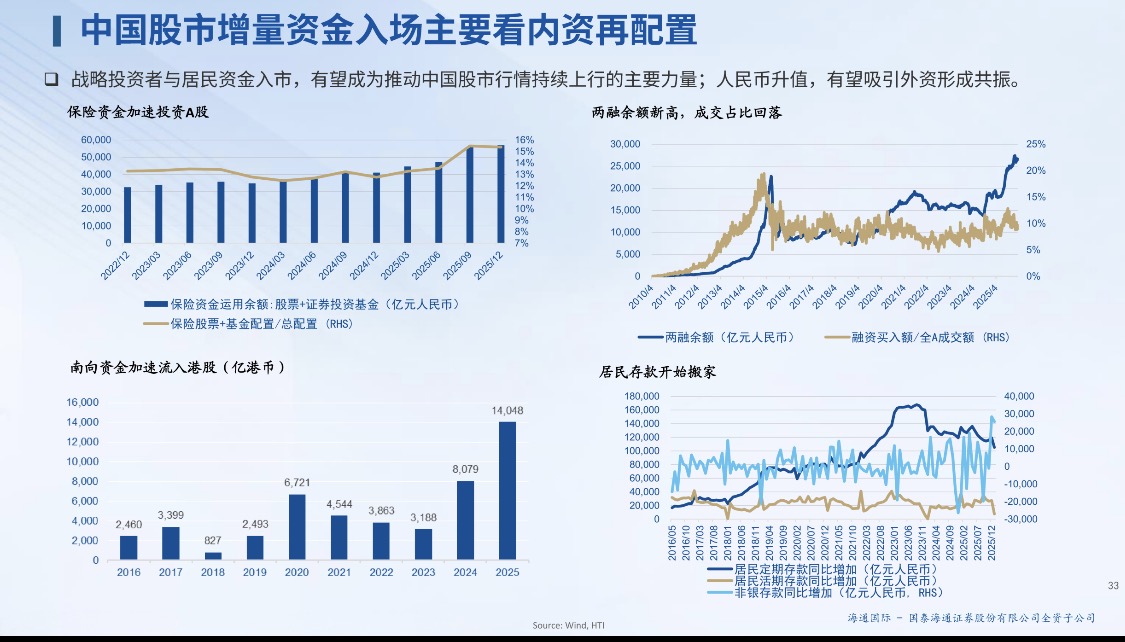

张忆东判断,战略投资者与居民资金入市,有望成为推动中国股市行情持续上行的主要力量;人民币升值,有望吸引外资形成共振。

近年来,证金、汇金等国资机构以及险资等中长期资金对股票型ETF的配置持续增加,已成为市场稳定的重要力量。

具体执行层面,上交所近期的发力点也值得关注。一是大力提升上市公司质量和投资价值,持续推进“提质增效重回报”专项行动;二是加快构建“长钱长投”良好生态,2025年沪市ETF市场规模先后突破3万亿、4万亿元,中长期资金持有规模大幅增长。这些扎实的基础设施建设,为中国资产的长期价值提供了制度保障。

在分化与重构中寻找确定性

回到今日市场的调整,我们需要理性看待。短期情绪无疑受到地缘冲突、油价波动等多重因素干扰。但在宏观环境剧烈变化、全球资产再平衡的背景下,市场波动本身也是一种正常现象。上证指数跌破3900点,反映的是短期风险偏好的收缩,而非中国资产长期价值的逆转。

在全球旧秩序松动、安全资产稀缺的背景下,具备能源自给优势、供应链完整性、政策稳定性以及优势制造业定价权的中国资产,正在经历一轮结构性的价值重估。这一过程不会平坦,但其中的长期逻辑值得持续关注。

拉长周期看,市场往往奖励那些在动荡中保持定力的投资者。对于投资者而言,与其被短期情绪裹挟,不如将目光放长远,关注那些在动荡中能够证明自身韧性的行业与公司。

还没有评论,来说两句吧...