2025年12月中旬春季行情启动以来,市场经历了两个阶段变化,2025年12月17日-2026年1月12日,机构冲量ETF叠加杠杆资金快速流入,上证指数加速上涨,伴随着换手率急速增长。2026年1月13日-2026年1月30日,政策引导降温下,宽基ETF大规模流出,上证指数震荡,换手率高位回落。我们认为市场短期调整的内在原因在于,一是每一轮牛市都会有多次换手率比较接近的高点,换手率急速增长后,市场容易出现震荡或休整。二是有色金属为代表的部分板块成交占比达到高位后内在调整压力加大。近期机构对贵金属交易限制增加,凯文·沃什被提名为新一任美联储主席,海外流动性摇摆带来大宗商品价格波动,都增加了板块波动的压力。但我们认为目前春季行情尚未面临政策转向、流动性实质性收紧、海外黑天鹅冲击或基本面大幅走弱等破坏逻辑的利空,短期调整消化后,2月有望继续春季行情下半场。后续增量资金层面潜在的利多还有险资增配权益资产、定存集中到期重配、公募新发回暖、私募补仓、外资回流等等。宏观层面可能的增量利多可以关注1月的信贷数据和通胀数据。风格上来看,2月通常是小盘成长占优,重主题、轻行业的时间段,高弹性成长主题在赚钱效应阶段性休整后仍可能有表现。另外,我们仍然建议关注产业层面中期逻辑较强的方向,短期经过估值消化调整之后,中期持续性可能强。

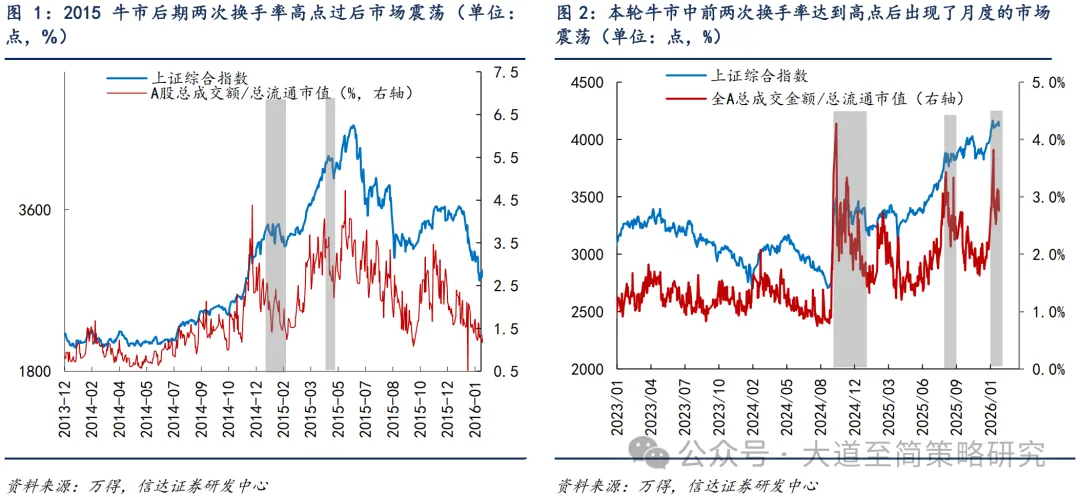

(1)调整的内在原因1:换手率冲高后的震荡消化。 2025年12月中旬春季行情启动以来,市场经历了两个阶段变化,第一阶段是2025年12月17日-2026年1月12日,海外流动性扰动落地,市场风险偏好回升,资金层面先有配置型资金年底ETF冲量,杠杆资金快速流入形成共振,商业航天、AI应用等主题催化密集。期间上证指数快速上涨8.9个百分点,同时换手率急速增长。第二阶段是2026年1月13日-2026年1月30日,政策层面开始出现引导慢牛的信号,杠杆资金流入斜率放缓,宽基ETF开始大规模流出。期间上证指数下跌1.14个百分点,换手率在2026年1月14日达到3.8%的高点后开始回落。每一轮牛市都会有多次换手率比较接近的高点,换手率急速增长后,市场容易出现震荡或休整。比如2024年10月初换手率达到4.3%的高点,2025年8月底换手率达到3.4%的高点,之后都出现了月度的市场震荡。2015年牛市后期两次换手率高点过后市场震荡的时间最短1周,最长1个月。2026年1月14日全A换手率达到高点后市场开始震荡,从时间上来说2月存在市场结束震荡重新上行的可能。

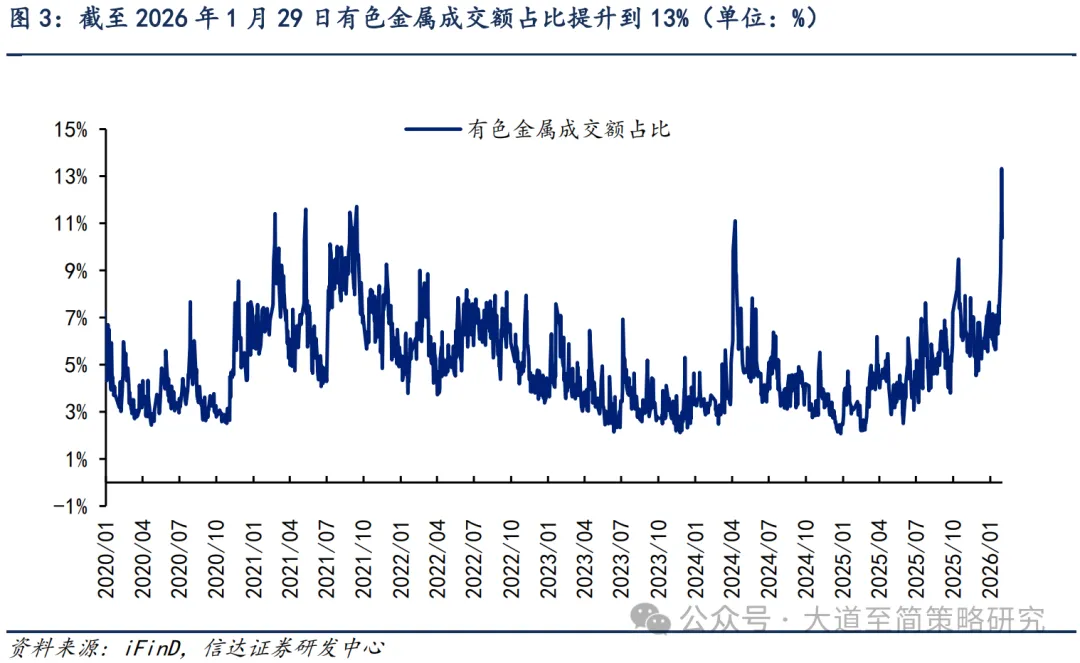

(2)调整的内在原因2:有色金属成交占比达到高位。2025年12月中旬春季行情启动以来,军工、传媒、计算机、机械设备等科技成长板块在第一阶段表现较强,第二阶段表现偏弱。仅有色金属在贵金属价格上行和全球产能格局偏强的背景下,是为数不多持续领涨的行业,成为资金和主题博弈最为集中的板块之一。截至2026年1月29日,有色金属在全行业中的成交额占比快速提升到13%,处于过去5年最高分位水平。即使牛市还没结束,部分赛道加速涨1个月可能也会休整。而近期机构对贵金属交易限制增加,凯文·沃什被提名为新一任美联储主席,海外流动性摇摆带来大宗商品市场波动,都增加了板块波动的压力。

(3)2月有望继续春季行情下半场。从日历效应来看,2月通常是春季行情中胜率最好的月份。1月底业绩预告披露完毕后,市场又即将进入一段业绩空窗期,春节前流动性通常也比较充裕,使得市场再次开始博弈宽松政策和景气预期。增量资金层面潜在的利多还有险资增配权益资产、定存集中到期重配、公募新发回暖、私募补仓、外资回流等等。宏观层面可能的增量利多可以关注1月的信贷数据和通胀数据,这两个数据比较容易在年初出现季节性高点,有利于稳住经济预期。因此2月仍然建议积极参与。

从风格上来看,2月通常是小盘成长占优,重主题、轻行业的时间段。春节前后海内外AI大模型、机器人、商业航天等领域有望继续迎来密集的产业催化,高弹性成长主题在赚钱效应阶段性休整后仍可能有表现。另外,我们仍然建议关注产业层面中期逻辑较强的方向,牛市中期换手率冲高前后持续性好的行业大多基于产业景气,春季行情下半场留住博弈性资金也需要更多的中期逻辑指引。短期经过估值消化调整之后,中期持续性可能强。

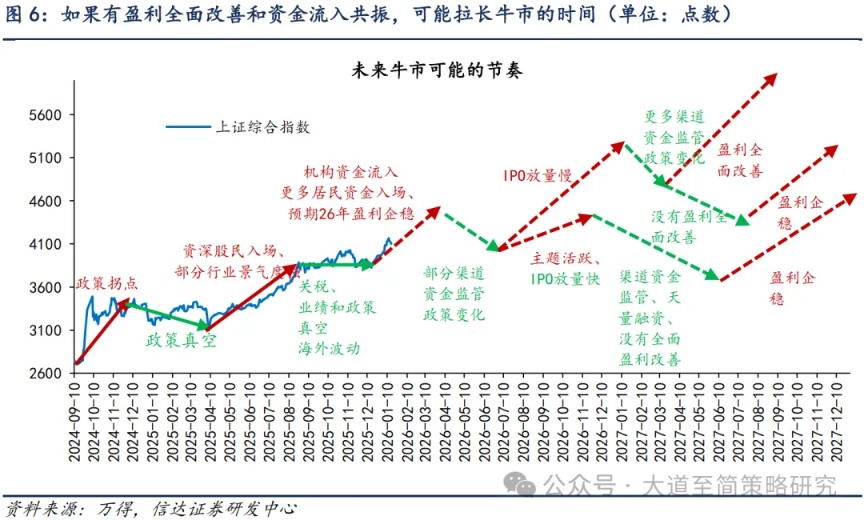

(4)当下的判断:战术上,牛市的基础依然坚实,年度上存在盈利改善和资金流入共振的可能性。战略上,我们认为春节前流动性环境大概率较好,市场可能继续偏强。2月或是更确定的窗口期,增量资金的潜在利多在于险资增配权益、定存集中到期重配、公募基金发行回暖等。未来1年市场短期的波动可能来自于监管政策和供给放量速度。过去1年影响市场熊转牛的因素中,政策和资金的影响远大于盈利的影响。本轮牛市的图景已经基本形成:(1)资本市场支持政策持续发力,宏观流动性环境宽松;(2)产业资本(回购增持、分红)和国家队,持续贡献增量资金,支撑市场底部;(3)保险、理财、信托等中长期资金入市仍有较大空间,公募基金新规有利于平滑波动;(4)资产荒和赚钱效应累积驱动的居民资金流入条件逐渐成熟。我们认为当期支撑流动性牛市的基础依然坚实。流动性牛市中的调整和结束可能受政策对渠道资金监管变化的影响,需要关注监管政策变化的情况。流动性牛市的核心基础是股市供需结构扭转,如果股权融资规模放量加速,股市供需格局再次转弱,那么市场也存在波动加大的可能。

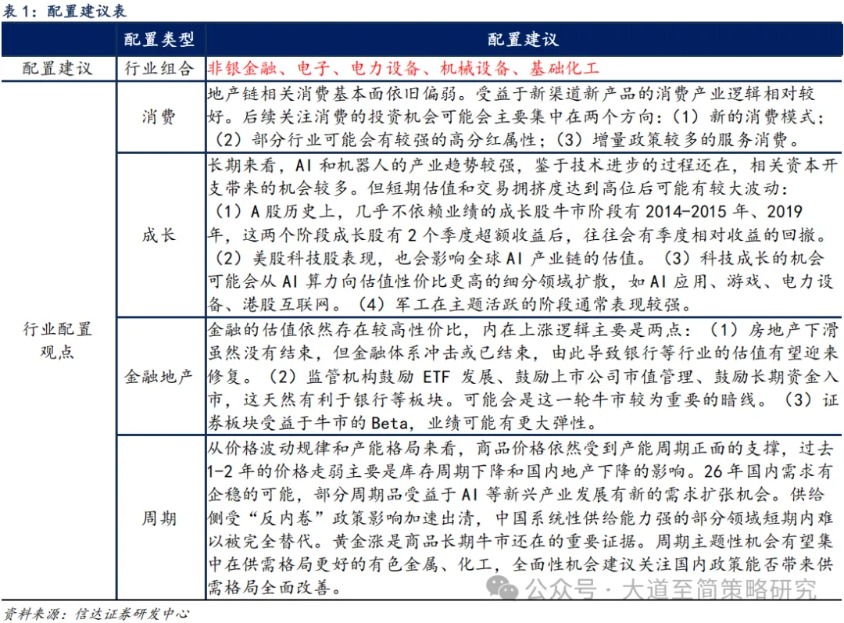

(5)近期配置观点:2月通常是小盘成长占优,重主题、轻行业的时间段,高弹性成长主题板块在赚钱效应阶段性休整后仍可能有表现。另外我们仍然建议关注产业层面中期逻辑好的板块。短期经过估值消化调整之后,中期持续性可能较强,如AI算力与应用(AI资本开支周期上行,应用业绩验证)、半导体(国产替代)、资源品(价格弹性高)、电力设备(出海+供需格局改善)、机械设备(出海)、化工&建材(通胀)。金融板块中,非银的弹性有望逐步增加,关注保险业绩改善+估值修复行情。社服可能受益于节日消费有阶段性表现。

配置行业展望:(1)有色金属&军工:政策、业绩、主题逻辑均较顺畅,短期过热后会面临波动加大,再次顺风可能在风险偏好回升期。有色金属产能格局好,需求同时受益于新旧动能和海内外经济共振,业绩兑现强。贵金属对流动性宽松敏感,也会受地缘政治影响走强。军工在牛市中后期通常表现较好,尤其是盈利不强资金强的牛市。商业航天、卫星产业链等主题,政策、技术、资本市场催化密集,有望在市场风险偏好回升期持续活跃。(2)TMT:春季行情主线,产业逻辑好,高弹性与高波动并存。持续性相对好的板块或集中在业绩验证强、交易拥挤度适中的领域,如半导体、存储、GPU等。小盘成长强、主题行情活跃时期,AI应用持续有机会,但行情轮动速度可能较快。如果有超预期的产业事件催化,胜率和赔率可能均较好。港股互联网估值性价比较高,美联储降息和人民币升值可能驱动估值修复。(3)机械设备:工程机械是顺周期中出海逻辑较好的方向。机器人主题活跃,商业化落地等产业催化较多。(4)电力设备:受益于全球竞争优势且基本面改善,估值性价比好,成长中底仓配置。(5)基础化工:“反内卷”政策约束供给,需求受益于新能源新材料等成长行业相对有弹性,部分品种涨价驱动景气改善。(6)非银金融:受益于保费开门红及投资端业绩回升,非银中保险有望率先表现出弹性。牛市概率上升,非银的业绩弹性大概率存在。后续伴随着居民资金加速流入,获得超额收益的确定性较高。(7)消费:政策增量和预期均较高,估值位置安全,建议关注可能受益于政策催化、基数效应、景气反转共振的服务消费,如出行链、免税、教育等。港股新消费建议等待海外市场波动放缓。

还没有评论,来说两句吧...