上海证券交易所对外发布《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》,对商业火箭企业适用科创板第五套上市标准作出细化规定,更好支持尚未形成一定收入规模的优质商业火箭企业适用第五套上市标准,加快推进商业航天创新发展、主动服务航天强国战略。

上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准

第一条 为了进一步规范科技型企业适用科创板第五套上市标准,更好支持尚未形成一定收入规模的优质商业火箭企业在科创板发行上市,鼓励商业火箭企业开展关键核心技术产品研发创新,增强制度的包容性、适应性,加快推进商业航天创新发展、主动服务航天强国战略,上海证券交易所(以下简称本所)根据《上海证券交易所股票发行上市审核规则》《上海证券交易所科创板股票上市规则》《上海证券交易所科创板企业发行上市申报及推荐暂行规定》等有关规定,制定本指引。

第二条 商业火箭企业(以下简称发行人)适用《上海证券交易所科创板股票上市规则》第2.1.2条第一款第五项规定的上市标准(本指引简称科创板第五套上市标准),申请在科创板发行上市的,适用本指引。

第三条 发行人的核心技术产品应当属于国家商业航天领域科技创新战略和相关产业政策鼓励支持的范畴,主营业务为商业火箭自主研发、制造和提供航天发射服务。承担国家任务、参与国家工程项目的商业火箭企业予以优先支持。

第四条 发行人应当在商业火箭领域持续开展研发创新,突破关键核心技术,并具备明显的技术优势或者取得重大研发成果。

发行人应当结合商业火箭领域科技创新水平和发展趋势,发行人对不同技术路线的产品掌握情况,核心技术产品以及关键部件的自主研发情况,运载能力及一箭多星能力、可靠性、成本等技术先进性衡量指标,火箭发动机等关键核心技术的突破情况,技术的实用性和量产能力等方面,合理审慎论证并披露发行人具备明显的技术优势。

第五条 发行人的主要业务或产品应当处于持续研发或科技成果转化阶段,在申报时至少实现采用可重复使用技术的中大型运载火箭发射载荷首次成功入轨的阶段性成果,且后续在技术方面不存在影响承担发射任务的重大不利事项。

发行人应当结合商业火箭行业科技进步情况和技术路线特点,发行人的研发所处阶段及转化成果,火箭发射次数及成功率,不同技术路线下所达成的其他关键里程碑节点等因素,合理审慎论证并披露符合阶段性成果要求。

第六条 发行人在商业火箭的研发、制造过程中应具备相关承研承制资质,在商业火箭发射前应取得发射许可。

第七条 发行人应在商业火箭领域行业地位突出、排名靠前,在产业链中占据重要地位,在行业中能够发挥示范引领作用,取得相关市场主体的较高认可。

第八条 发行人的商业火箭业务或产品目标市场清晰,现实或潜在需求大,在研发进度、关键指标等方面具有突出市场竞争优势,市场空间大,未来成长性强。

第九条 发行人应当为商业火箭业务或产品从技术验证到规模运营制定清晰明确、切实可行的商业化安排,不存在主要业务或产品商业化生产销售预期明显不足等可能对企业持续经营能力产生重大不利影响的事项。

第十条 发行人应当在招股说明书中客观、准确披露主要业务或产品符合国家科技创新战略情况及其技术先进性、发行人所处发展阶段、产品研发进展及阶段性成果、取得国家有关部门批准、行业地位、预计市场空间、未来商业化路径及安排、有无获得资深专业机构投资者入股的情况等信息,充分揭示可能面临的研发失败、未能如期实现商业化或生产销售不及预期等风险。

第十一条 保荐机构、证券服务机构应当对发行人科创属性、取得的阶段性成果、取得国家有关部门批准、主要业务或产品市场空间大、具备明显的技术优势、商业化生产销售安排、相关信息披露等事项进行审慎核查,关注相关认定依据是否真实、客观、合理,相关信息披露是否真实、准确、完整,并发表明确意见。

第十二条 发行人依照本指引规定申报科创板的,应遵守中国证监会和本所关于科创成长层、企业科创属性评价、发行条件、上市条件、信息披露要求、自律监管等有关规定。

第十三条 本指引由本所负责解释。

第十四条 本指引自发布之日起施行。

《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》起草说明

为了进一步规范科技型企业适用科创板第五套上市标准,更好支持尚未形成一定收入规模的优质商业火箭企业适用第五套上市标准,加快推进商业航天创新发展、主动服务航天强国战略,上海证券交易所(以下简称上交所)制定了《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》(以下简称《指引》)。现就有关情况说明如下。

一、制定背景

2025年6月,中国证监会发布实施《关于在科创板设置科创成长层增强制度包容性适应性的意见》。意见明确,扩大第五套标准适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用科创板第五套上市标准。2025年11月,国家航天局发布的《推进商业航天高质量安全发展行动计划(2025—2027年)》明确提出,航天运输系统重点支持低成本、高可靠、快响应、可复用的商业运载火箭建设发展,为商业火箭行业未来发展进一步指明了方向。

在中国证监会的指导下,上交所扎实推进科创板第五套上市标准在商业航天等领域扩围工作。商业火箭研制及发射业务处于商业航天产业链中游,承担“承上启下”的关键枢纽职能,已成为我国商业航天产业发展的关键所在。商业火箭行业研发投入大、周期长,未实现规模商业化,亟需资本市场支持,总体符合科创板第五套标准的适用要求。上交所对商业火箭企业发展情况进行了认真调研,征求了相关方面的意见,结合审核实践,研究起草了《指引》。

二、主要内容

《指引》共十四条,对商业火箭企业适用科创板第五套上市标准作出了细化规定。主要内容如下:

(一)业务范围以及“硬科技”属性要求。明确主营业务的具体范围为“商业火箭自主研发、制造和提供航天发射服务”,更加看重发行人的“硬科技”属性。同时,对于承担国家任务、参与国家工程项目的商业火箭企业,予以优先支持。

(二)关于明显技术优势。明确企业需在关键核心技术上具备明显优势或重大突破,关注核心技术产品以及关键部件的自主研发情况,运载能力及一箭多星能力等技术先进性衡量指标。

(三)关于阶段性成果。明确商业火箭企业申报时应当至少实现采用可重复使用技术的中大型运载火箭发射载荷首次成功入轨这一阶段性成果,且后续不存在影响承担发射任务的技术方面重大不利事项。

(四)关于取得批准。商业火箭具有较为系统的审批和监管,明确企业应具备相关承研承制资质,在商业火箭发射前应取得发射许可。

(五)关于行业地位。明确要求商业火箭企业排名靠前、在产业链中占据重要地位,取得相关市场主体的较高认可,并将获得资深专业机构投资者投资入股作为重要考量因素。

(六)关于市场空间。发行人的商业火箭业务或产品应具有清晰的目标市场,相较于竞争对手具有先发优势,在研发进度、关键指标等方面位于行业前列。

(七)关于商业化安排。发行人应当为商业火箭业务或产品从技术验证到规模运营制定清晰明确、切实可行的商业化安排,不存在主要业务或产品商业化生产销售预期明显不足等重大不利影响的事项。

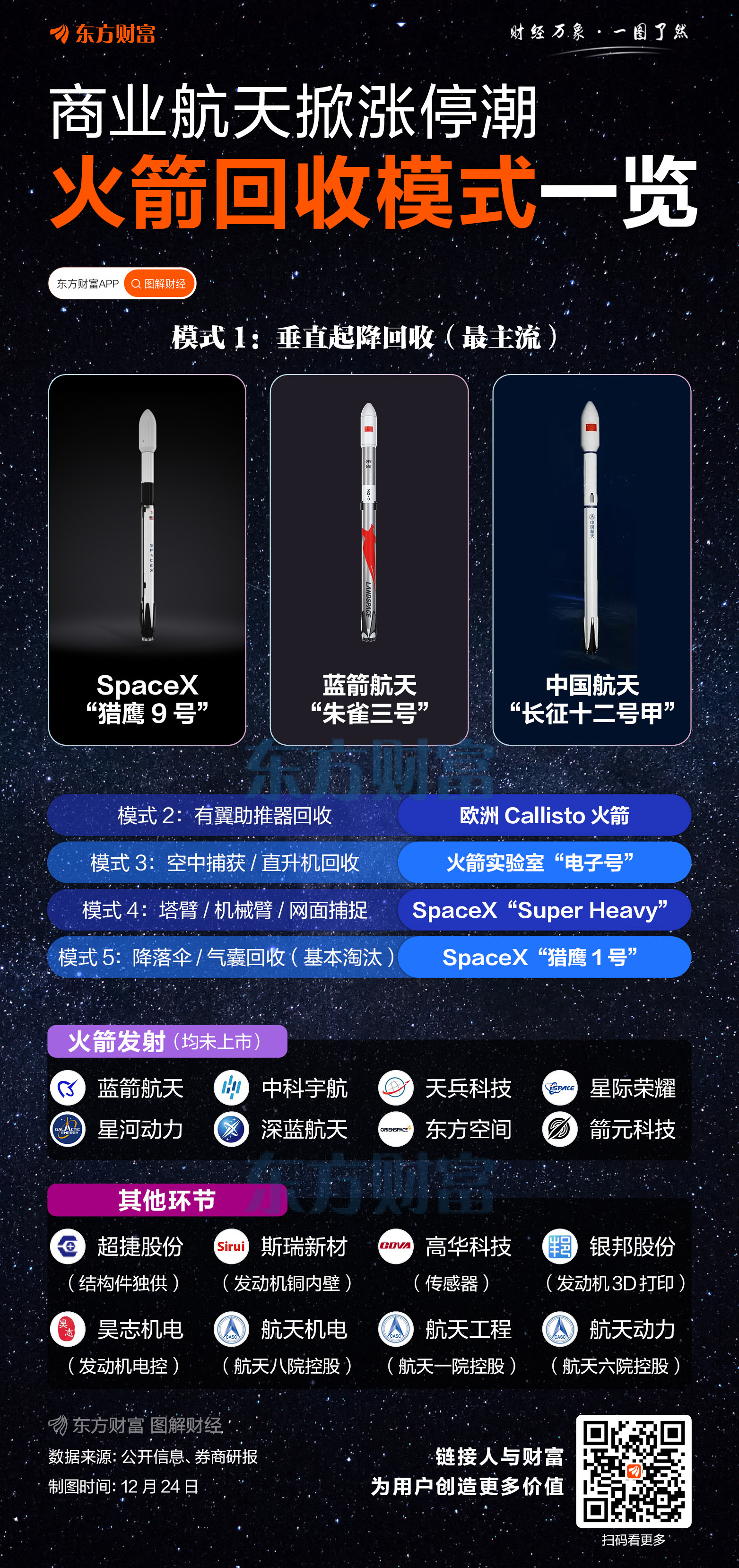

东财图解·加点干货

还没有评论,来说两句吧...