华泰证券指出,虽然11月CPI数据边际推高美联储降息预期,但由于通胀和劳工数据噪音较大,美联储可能暂停降息进行观察(以及明年下半年降息1-2次的预测)。由于关税税率未进一步上行,且关税对通胀传导没有明显时滞,关税对通胀的影响较为温和,美国高通胀的风险可控,但11月通胀的下行或因扰动因素而被放大。明年1月会议前将公布的12月非农和CPI数据受政府关门影响较小,能够提供对于经济更加可靠的信息。因此,美联储当前处于观察期,由于就业市场或逐步改善,明年1月联储将暂缓降息的基准判断,待新任联储主席上任后的明年下半年降息1-2次。

全文如下

华泰 | 宏观:11月美国CPI大幅低于预期但噪音较大

核心观点

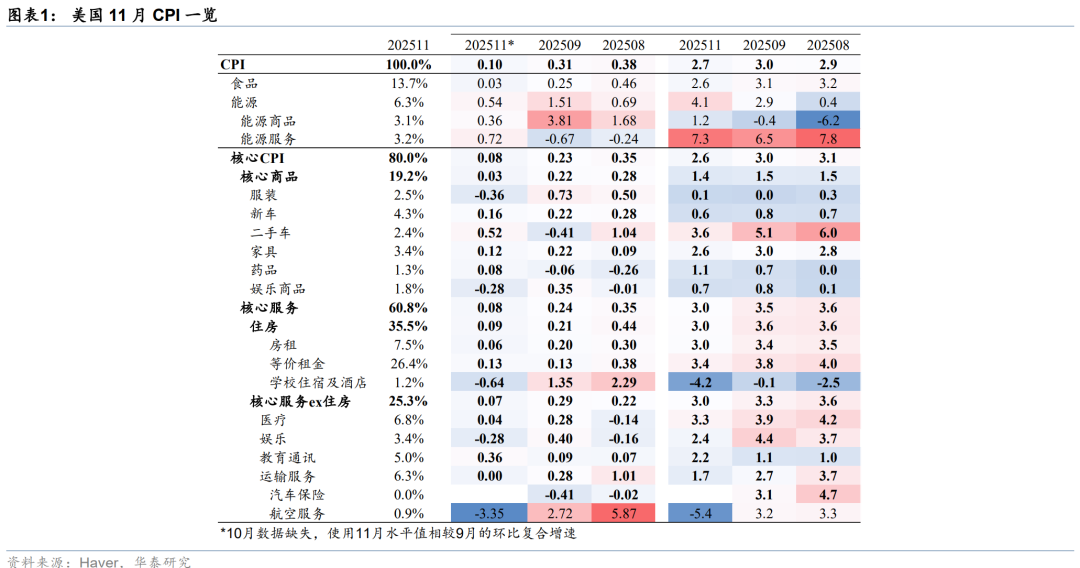

美国11月CPI超预期降温,主要分项均出现回落,背后原因是关税影响相对温和以及就业市场偏弱拖累通胀。CPI同比下行0.3pp至2.7%,低于预期的3.1%,核心CPI同比下行0.4pp至2.6%,亦低于预期。11月CPI环比增速(相对9月复合环比增速,下同)降至0.1%,核心CPI环比降至0.08%,也位于较低水平。截至北京时间23点10分,联储降息预期上行1bp至63bp,2y、10y美债持平,美元指数微跌0.1%,标普500上涨0.6%。

从分项来看,受关税影响较大的分项多数放缓,新车二手车价格也较为温和,推动核心商品分项降温;房租、医疗、娱乐、运输等主要服务分项均有放缓,也带来核心服务通胀回落。具体来看,

值得关注的是11月数据可能受到政府关门扰动而存在较多噪音。劳工部通过实际调查采样获得大部分数据,需要指出的是,调查员得到的是当月绝对价格,而不是环比涨幅,因此CPI同比增速理论上不会受到政府关门影响。但由于政府关门,数据收集工作于11月14日星期五才恢复,而11月下半月已接近美国感恩节假期,或导致较多价格受到感恩节假期打折促销影响。

往前看,通胀是否持续超预期温和有几个观察点。第一,数据噪音影响较大的一些品类是否会出现反弹。服装、娱乐商品等商品价格受到感恩节打折影响,11月价格降温幅度较大。此外,住房分项中的房租与等价租金通常较为同步,但11月前者明显不及后者。第二,2026年1月季节性调价是否会反映2025年关税的影响。美国较多企业在1-2月例行调整价格,2025年关税带来企业成本上升,需观察1月季节性调价是否明显偏高。

虽然11 月CPI数据边际推高联储降息预期,但由于通胀和劳工数据噪音较大(参见《短期扰动之外美国私人就业维持扩张》,2025/12/17),我们维持此前判断,联储可能暂停降息进行观察(以及明年下半年降息1-2次的预测)。由于关税税率未进一步上行,且关税对通胀传导没有明显时滞,关税对通胀的影响较为温和,美国高通胀的风险可控,但11月通胀的下行或因扰动因素而被放大。明年1月会议前将公布的12月非农和CPI数据受政府关门影响较小,能够提供对于经济更加可靠的信息。因此,我们维持此前判断,联储当前处于观察期,由于就业市场或逐步改善,明年1月联储将暂缓降息的基准判断,待新任联储主席上任后的明年下半年降息1-2次。

风险提示:关税对通胀影响超预期,美国企业年初调价超预期。

还没有评论,来说两句吧...