华泰证券指出,从资本流动季节性判断,春节前结汇或将推动人民币升值加速。近期,外汇流入有所加速,升值预期和市场表现形成正循环,带动出口商结汇比例低位回升、及资本项下流入回暖。随着5月中旬中美关税降级,今年2季度以来银行代客结售汇顺差明显扩大,主要由货物贸易及证券投资项下净结汇上升驱动。临近春节,出口商通常需要结汇来支付员工奖金,出口结汇比例有望进一步低位回升。

全文如下

华泰 | 宏观:人民币升值渐入佳境

核心观点

10月后,虽然美元指数有所反弹,但人民币兑美元汇率总体走强。昨天(12月3日),离岸人民币盘中突破7.06,达到14个月高点。近期,离岸人民币汇率表现强于中间价和在岸汇率,显示市场对人民币升值的预期升温。经历了2022年2季度至2025年上半年3年多的有效汇率下行周期后,今年5-6月后,市场对人民币汇率的预期走过磨底、蓄势、温和修复的过程——目前人民币升值作为一个在年初“反共识”的观点,已经渐渐变成部分市场人士的共识。我们认为,随着近期美联储降息预期的下修基本到位,中国表观经济数据短期走弱的迷雾逐渐消散,出口增长保持强劲,春节前结汇高峰来临,人民币升值有望渐入佳境。我们维持2026年底美元兑人民币汇率6.82的预测。虽然短期走势仍有不确定性,尤其美联储和日央行下周的决策仍有悬念,但这一预测隐含的路径假设是人民币临近“破7”。

1、人民币在交易层面近期显得更为“强势”,短期催化剂指向加速升值

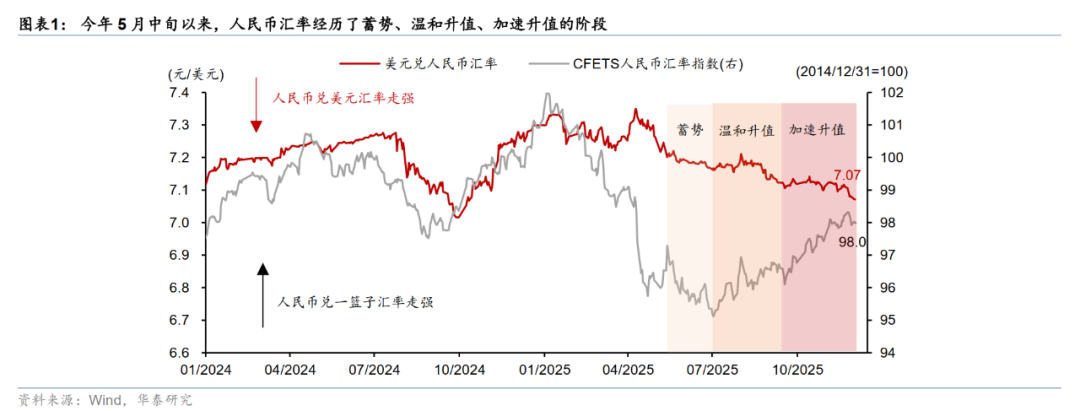

从交易走势观察,人民币升值的一致预期正在形成。历史上,经历较长的下行周期后,人民币汇率“转向”往往会经历一个反复“磨底”,蓄势,温和升值,以及加速升值的过程。如在经历1998-2002低通胀时期后的2003-07升值周期、此后的2017-18、2020-21升值周期也都经历了这些阶段。今年5月,在美国对华145%“极限关税”快速降级后,人民币汇率就开启了蓄势升值的过程。第一阶段,人民币兑一篮子汇率继续调整,但兑美元汇率稳中有升,7月后,人民币兑一篮子货币开始升值,而这一趋势在9月后开始加速演进——7月来,人民币兑一篮子货币升值2.8%,兑亚洲另一个主要经济体日本的汇率上升值9.4%(图表1)。近期,虽然美元汇率回升,但人民币走势稳健,且离岸人民币走势更强,升值领先于在岸和人民币中间价汇率。由于离岸人民币汇率的调整速度更快,历史上看,当离岸人民币汇率与中间价之间的价差快速收窄、甚至离岸汇率开始强于中间价时,通常会伴随人民币汇率升值加速(图表2)。

从美元走势分析,此前过于激进的联储降息预期已经基本下修到位,美元指数继续反弹的空间有限。今年9月中旬至11月下旬期间,美元指数从96.6反弹至近期高点的100.2,主要由于此前市场对联储降息的预期过于激进。期间,对今年12月至2026年底前联储累积降息的预期从约100基点下修至80个基点左右,和我们今年12月降息一次、明年6月后(新主席)降息1-2次的预期基本相符,其主要逻辑是美国名义增长即将加速,经济基本面不支持继续大幅降息。往前看,联储下一届主席的任命或将在明年年初尘埃落定,届时市场可能重新开始憧憬明年的降息前景。

从资本流动季节性判断,春节前结汇或将推动人民币升值加速。近期,外汇流入有所加速,升值预期和市场表现形成正循环,带动出口商结汇比例低位回升、及资本项下流入回暖(图表3)。随着5月中旬中美关税降级,今年2季度以来银行代客结售汇顺差明显扩大,主要由货物贸易及证券投资项下净结汇上升驱动。临近春节,出口商通常需要结汇来支付员工奖金,出口结汇比例有望进一步低位回升。

2、中国经济基本面仍有一定韧性,物价指标边际修复

一方面,中国经济的韧性可能强于近期表观宏观数据隐含的趋势。统计局公布的数据显示,今年3季度以来,内需、尤其是固定资产投资数据有所走弱,但从行业中观需求指标、价格走势以及企业经营数据等多个维度观察,微观体感并未出现同幅度的下滑(图表4和5)。港口高频指标亦显示,11月出口或有所改善,我们预计同比增速回升至3%左右。

同时,下半年来,物价指标边际修复;在今年财政更为积极和地产企业加速出清的背景下,企业现金流增长低位回升。今年8月以来,PPI同比降幅持续收窄,尤其是10月环比年内首次转正,显示工业企业供需格局边际改善。同时,随着地方政府加大化债及偿还拖欠账款的力度,叠加开发商债务重组持续推进,企业现金流状况低位修复(图表6)。去年11月以来,工业企业持有现金及短期投资同比增速持续温和回升(图表7)。

周期性因素和地产拖累的担忧之外,人民币资产的相对风险溢价有所下降。

3、重申人民币汇率有较强的基本面支撑

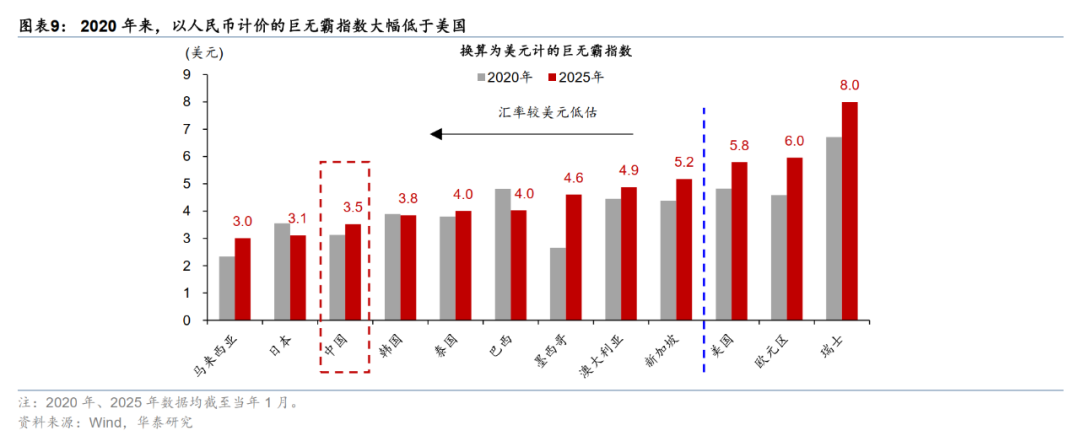

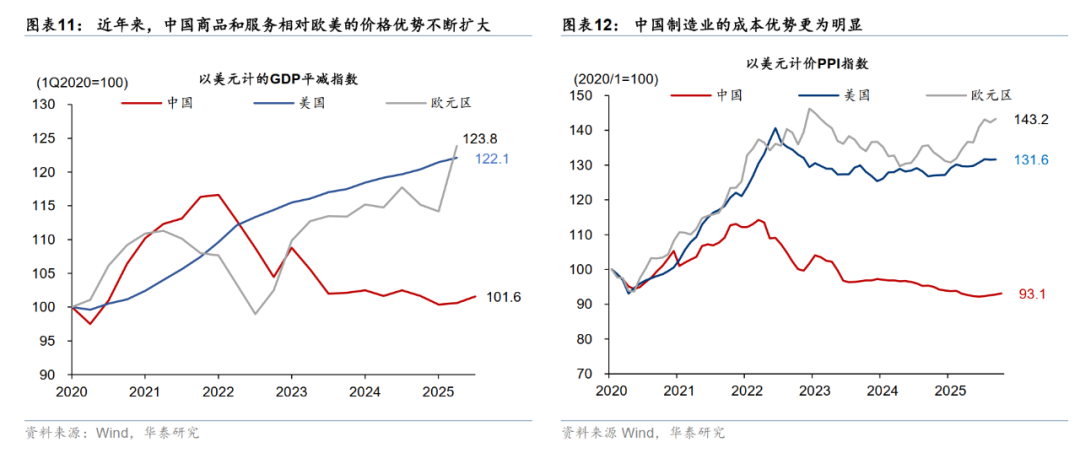

目前人民币估值仍大幅低于均衡值。随着2022年3月美联储开始快速加息,人民币有效汇率经历了1990年来最大的一轮调整周期。2022年4月至今年6月,人民币实际有效汇率累计回调19%,名义有效汇率回调7.7%(图表8)。近年来,中国出口占全球的比例持续上升,贸易顺差和经常项目顺差占比也节节攀升,显示人民币估值有所低估。从购买力平价的角度看,多项可比可贸易价格指标亦指向人民币汇率有所低估,如以人民币计价的经济学人巨无霸指数(Big Mac Index)较美元计价的指数低约40%,且2020年来大幅调整(图表9)。

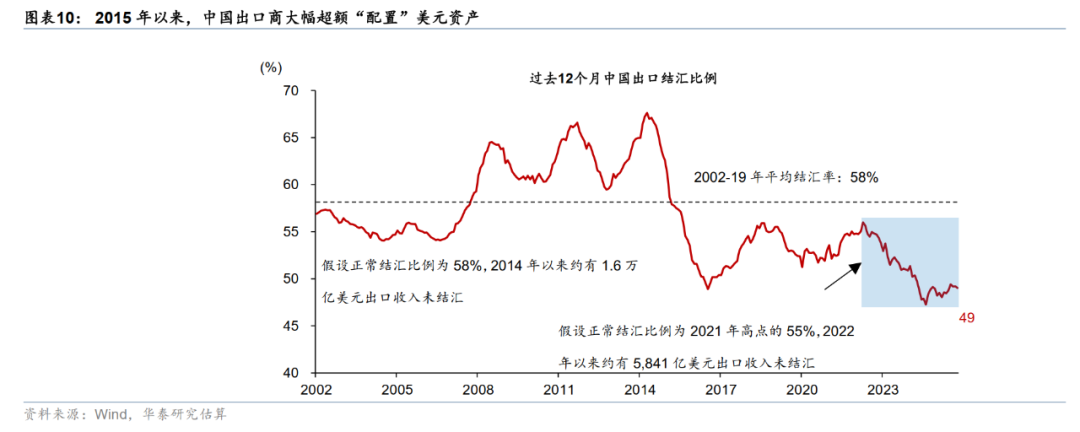

中国企业资产存在大幅错配,如果人民币汇率预期转变,跨境资本回流潜力较大。美元作为全球储备货币,在全球化加速时代享有较高的估值溢价和超额配置。1990年以来,中国对美货物贸易顺差累计超过7万亿美元,形成大规模海外资产。同时,随着2015年后出口结汇比例大幅下降,中国出口商大幅超额“配置”美元资产。即便按照2021年底55%的结汇比例来估算,2022年以来出口商便有超过5,000亿美元出口收入未结汇,显示跨境资本存在进一步流入的空间(图表10)。

4、现阶段,人民币顺应趋势适当升值,反而有望提振市场流动性

经典意义上汇率升值是收紧金融条件,但如果是纠正汇率的明显低估且升值速度较为“克制”(即升值预期并非一次性释放),效果却可能是相反的,历史经验也支持这一观察。

风险提示:国内经济下行压力加大;出口结汇规模超预期下行。

主要图表

还没有评论,来说两句吧...