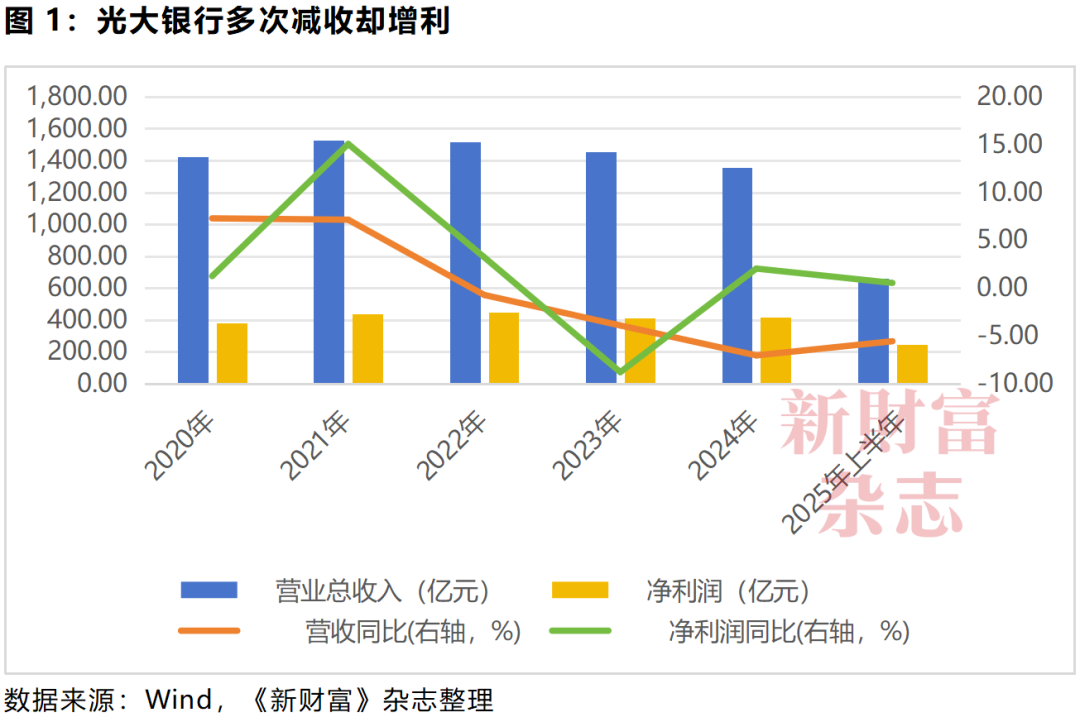

可以看到,2022年以来,光大银行营收同比始终处于下滑态势,但2020年以来,仅有2023年净利润出现了8.8%的跌幅,其他年份均保持减收却增利的背离状态。

如2022年,光大银行营收同比降低0.73%,净利润同比增长3.21%;2024年,其营收同比降低7.05%,净利润却同比增长2.03%;2025年上半年,其营收同比下滑5.57%,而净利润再次录得0.53%的增长(图1)。

在多次营收下降却净利上升的表现背后,有什么玄机?我们不妨细细拆解光大银行净利润的构成与变化。

核心贷款业务盈利能力面临挑战,净息差已接近不良率

一路下滑的存贷款利率,给各大行的贷款业务盈利能力都带来极大挑战。

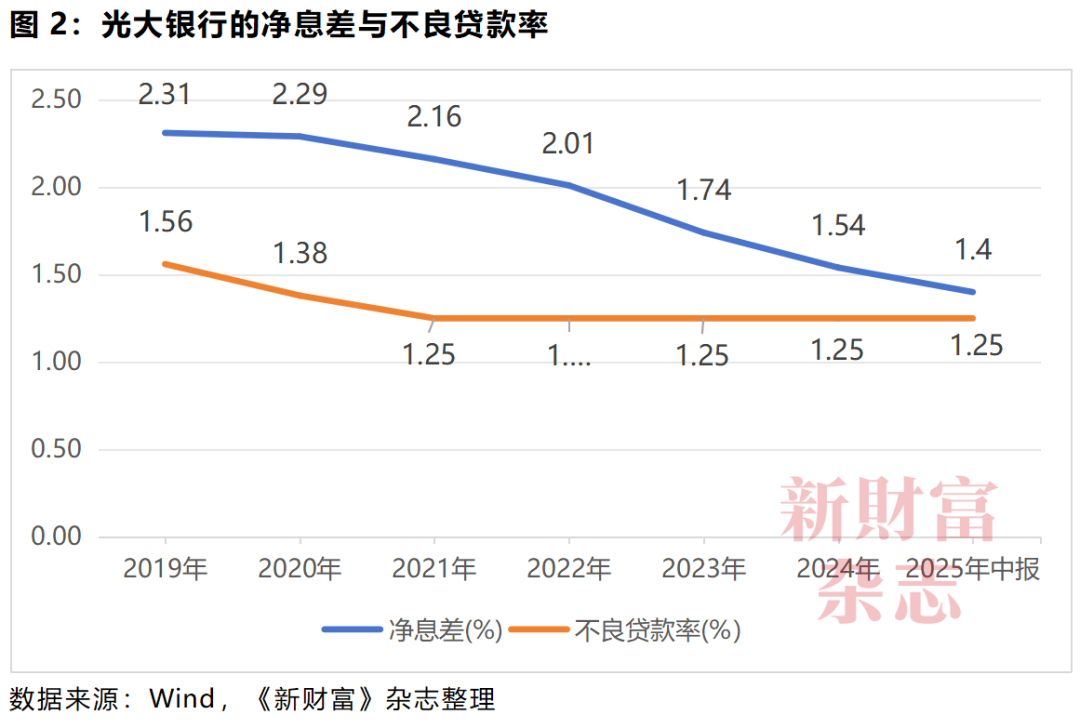

对于贷款业务来说,净息差决定了其账面盈利,而不良贷款率则是其不得不承担的风险成本,它反映了贷款资产中可能无法收回的部分所占的比例。净息差扣掉不良贷款率,才反映银行贷款业务经过风险调整后的真实盈利能力。

可以看到,近年来,光大银行的不良贷款率始终维持在1.25%,净息差则不断走低,与不良贷款率之间的空间不断缩小,2025年上半年,其净息差已跌至1.4%,与不良率之间的差值仅剩下0.15%(图2)。

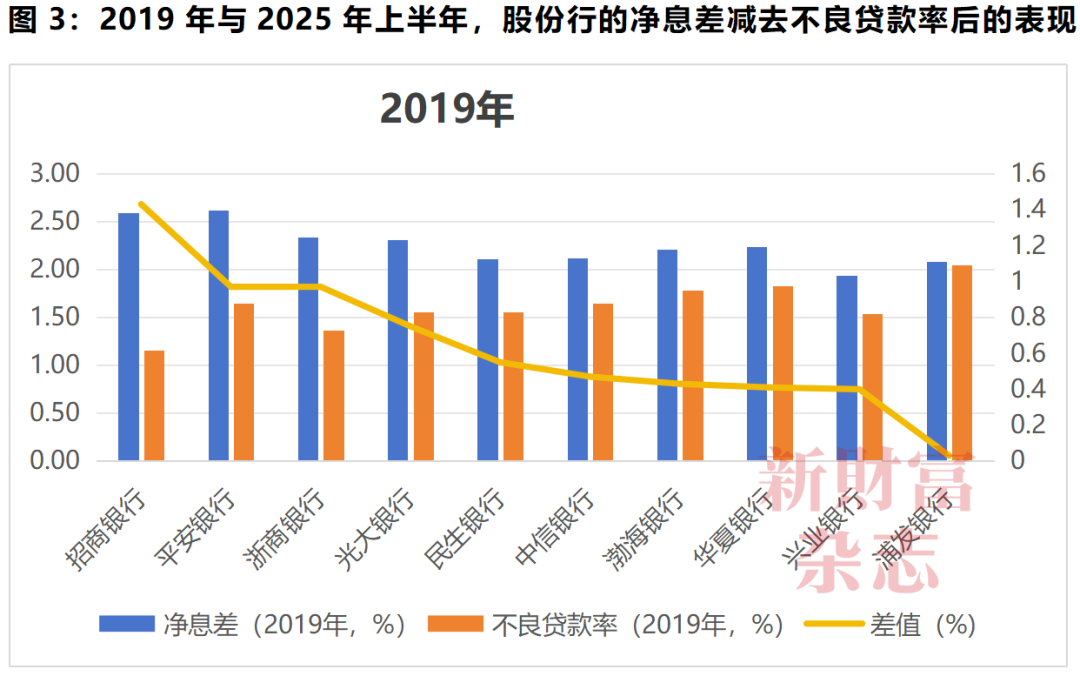

对比各股份行可见,2019年,光大银行净息差减去不良贷款率有75个基点,处于稳健优良水平,在股份行中排名第四,仅次于招行、平安银行和浙商银行(图3)。

2025年上半年,光大银行净息差与不良贷款率的差值为15个基点差,不仅迫近危险的临界点,在股份行中,也已排到招行、平安、兴业、中信、浙商之后,排名第六,仅仅好过浦发和已跌入负值区间的华夏、民生及渤海银行。

这对光大银行的主营盈利能力形成了严峻考验,后续无论是不良率抬升,还是净息差继续下降,一旦产生交叉,意味着其贷款业务将无利可图,从而陷入盈利主发动机乏力的状态。

信用减值损失成净利润主要调节因子

光大银行净利润避开受核心的利息净收入下降影响,保持正增长,与其账面计提的资产减值损失大幅下降有关。

2022—2023年,光大银行计提的信用减值损失分别为506亿元、521亿元,2024年,其计提的信用减值损失大幅缩水至405亿元,同比少计提了115.5亿元,降幅达到22%。这个少计提的程度,无论是按绝对值,还是按幅度,都在股份行中最高(表9)。

2024年,受个人贷款增速放缓、净利差收窄等影响,不少股份行都采取了减少计提信用减值损失的方式,来增厚净利润,但操作力度普遍趋向微调,如招行同比少计提3%,中信银行、兴业银行、民生银行同比少计提了1%。10家上市股份行计提的信用减值损失较2023年的平均降幅为2.9%。光大银行高达22%的降幅,远超行业平均水平。

表9:2024年,光大银行计提的信用减值损失降幅达22%

由于资产减值损失为利润的扣减项,减少计提减值损失,就可以变相增厚净利润。2024年,光大银行的利息净收入同比降低了108亿元,而少计提的115亿元减值损失规模,与之接近。也就是说,支柱业务的净收入下降,通过少计提减值损失,在利润表上对冲了。

事实上,假如光大银行2024年计提的信用减值损失看齐2023年,则其当年净利润将减少115亿元,至304亿元。其净利润不仅无法在2024年实现2%的正增长,反而会同比下跌25%。

2025年半年报中,光大银行再次录得营收负增长,而净利润微增。这背后,仍然是减少信用减值损失的计提。2024年上半年,光大银行计提信用减值损失202.55亿元,2025年上半年只计提159.02亿元,同比少计提了43.5亿元,这一减少的规模和幅度,也在股份行中靠前。

问题是,光大银行已大幅减少计提信用减值损失,后续再通过少计提来增厚净利润,施展空间将较为有限。此外,由于信用减值损失是为了在账面上应对可能的坏账损失准备,因此,这一指标的收缩,在坏账率没有明显好转的时候,就会直接影响到银行的关键风控指标。

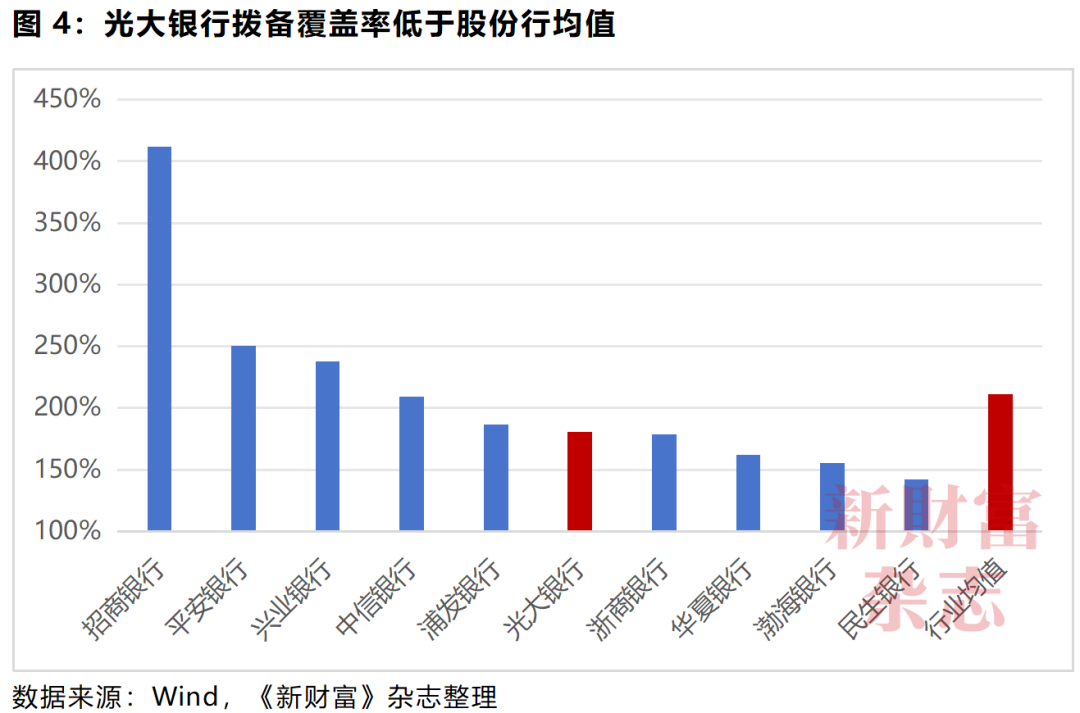

拨备覆盖率低于股份行均值30%

2024年末,光大银行的拨备覆盖率(指银行计提的贷款损失准备与不良贷款余额之间的比率)为180.59%,同期,10家上市股份行的拨备覆盖率均值为211.5%,如招行的拨备率达到了411.98%,平安银行达到250.71%,后两者的账面上更为充分计提了不良贷款可能带来的损失,为预期损失打造了更厚实的“缓冲垫”(图4)。

2024年末,光大银行不良贷款余额达492.52亿元,若其将拨备覆盖率提升至股份行均值的211.5%,则需在账面上多计提152亿元的贷款减值损失准备(贷款减值损失准备正是信用减值损失准备的主要构成),则将进一步吞噬其净利润。

2025年上半年,由于其减值损失准备同比再次少计提了43.5亿元,光大银行的拨备覆盖率也随之下跌至172.47%,比2024年末下降8.12个百分点。尽管目前该数值仍高于监管要求,但一方面,不良贷款余额持续增长,另一方面,利润端增长承压遏制了计提贷款减值损失准备的规模,这意味着,光大银行拨备覆盖率仍有下滑趋势,短时间内将难以修复至行业均值。

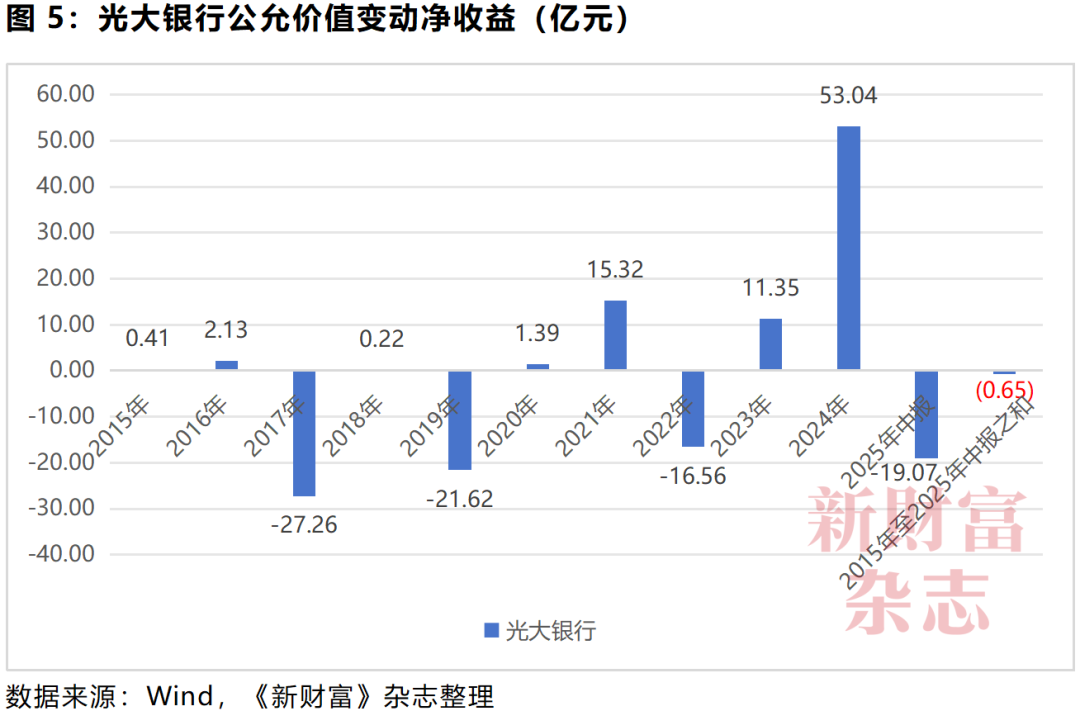

公允价值变动损益不稳定,多年来加总接近于零

2024年,光大银行减收却增利的原因,除了减少计提信用减值损失,还包括公允价值变动净损益的贡献。

2023年,光大银行公允价值变动净收益达11.35亿元,贡献了当年净利润的3%,而到了2024年,其公允价值变动净收益达到了53.04亿元,占当年净利润的13%,成为一个显著的增量因子。

不过,这一收益具有高度波动性。

2024年,多家银行的公允价值变动损益均显著增加,这主要是受市场利率下行,存量债券价格上升,迭加有效信贷需求不足,银行将更多资金配置于债券等因素影响。

但是,公允价值变动损益是来自所持金融资产账面价值的波动,并非“落袋为安”型的真实收益,因此具有高度不确定性,如进入2025年第一季度,由于债券收益率出现反弹,债券价格下跌,多家上市银行的公允价值变动损益由正转负,形成了大额浮亏,并拖累了当期利润。

2025年上半年,光大银行该项录得19.07亿元亏损,可见其波动较大。

拉长时间看,最近十年(2015年至2025年中),公允价值变动损益这一项对光大银行净利润的贡献,加总后接近为0(图5)。

03 公司治理违规频现:近年连吃大额罚单

业绩增长失速的背后,是光大银行近年来在治理方面频频失守。

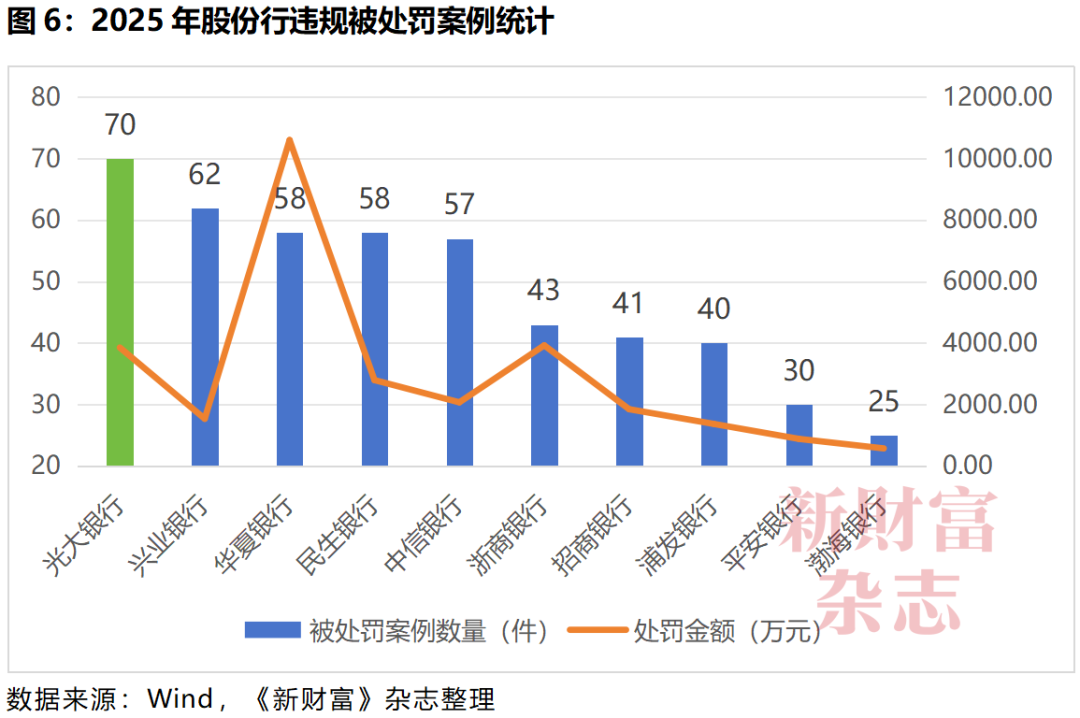

根据Wind数据统计,2025年以来,光大银行及其分公司、高管员工等因各类违规行为被央行、国家金融监督管理总局及各地监管机构处罚,截至9月11日,其已累计被罚70次,其中,违规主体为公司的28次,主体为个人的42次。

在上市股份行中,光大银行2025年违规被处罚案例数量位居第一,被处罚总金额也高达3855万元,仅次于华夏银行、浙商银行,位居第三(图)。

尤其是2025年初,光大银行总行因“违反账户管理规定;违反清算管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;占压财政存款或者资金;违反国库科目设置和使用规定;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易”等11项违规行为,被央行处以警告处分,并没收违法所得201.77万元,罚款1677.06万元。

可以看到,这些违规事项贯穿了银行业日常业务的基石环节,多链条多维度违规,凸显光大银行在公司治理规范上存在严重不足之处。

此外,光大银行多地分行(沈阳、上海、昆明、长春等)也因授信管理不到位、票据承兑业务贸易背景审查不到位、未按规定落实反电信网络诈骗相关管理规定等违规行为,被当地监管机构处罚。其中,2025年4月,光大银行深圳分行被国家金融监督管理总局深圳监管局罚款640万元。

公司治理频频失守,光大银行对员工、高管行为的规范和约束也屡有失察之处。据Wind统计,仅是2025年以来,光大银行已有7名公司高管被央行公开处罚,有35名员工被各地监管机构处罚。

近年来,光大银行有多位高管因职务贪腐等行为被纪委监委予以纪律审查和监察调查,部分落马高管所涉嫌犯罪问题还被移送检察机关依法审查起诉。

最为引人瞩目的是其连续两任董事长唐双宁、李晓鹏,先后被中央纪委国家监委立案审查调查。

其中,唐双宁于2009年11月至2017年12月间担任光大银行董事长兼党委书记。2024年12月,唐双宁因贪污、受贿罪被判处执行有期徒刑十二年,并处罚金130万元。

李晓鹏于2018年2月至2022年3月任光大银行董事长。2025年3月,李晓鹏因受贿罪被判处有期徒刑十五年,并处罚金600万元。

除了这两位原董事长锒铛入狱,近年来,随着金融领域反腐力度持续加大,光大银行不少高管先后落马,包括原党委副书记、副行长张华宇,交易银行部总经理夏伟,呼和浩特分行原行长张翎,深圳分行原行长朱慧民、原副行长邹建旭,南宁分行两任原行长苏树德、周江涛等。

纵观光大落马高管所涉违法违规事项,主要包括信贷审批中的利益输送、违规发放贷款、利用职权为本人及亲属牟取不正当利益等行为。这也反映出光大银行在公司治理、风险管理和合规经营上均存在短板。

目前,反腐风暴仍在持续发酵,2025年5月,据财新报道,曾担任光大银行副行长15年之久的李杰,在辞任六年多后,现已被留置配合调查。

04 ESG管理实践:“客户”议题核心指标表现行业垫底

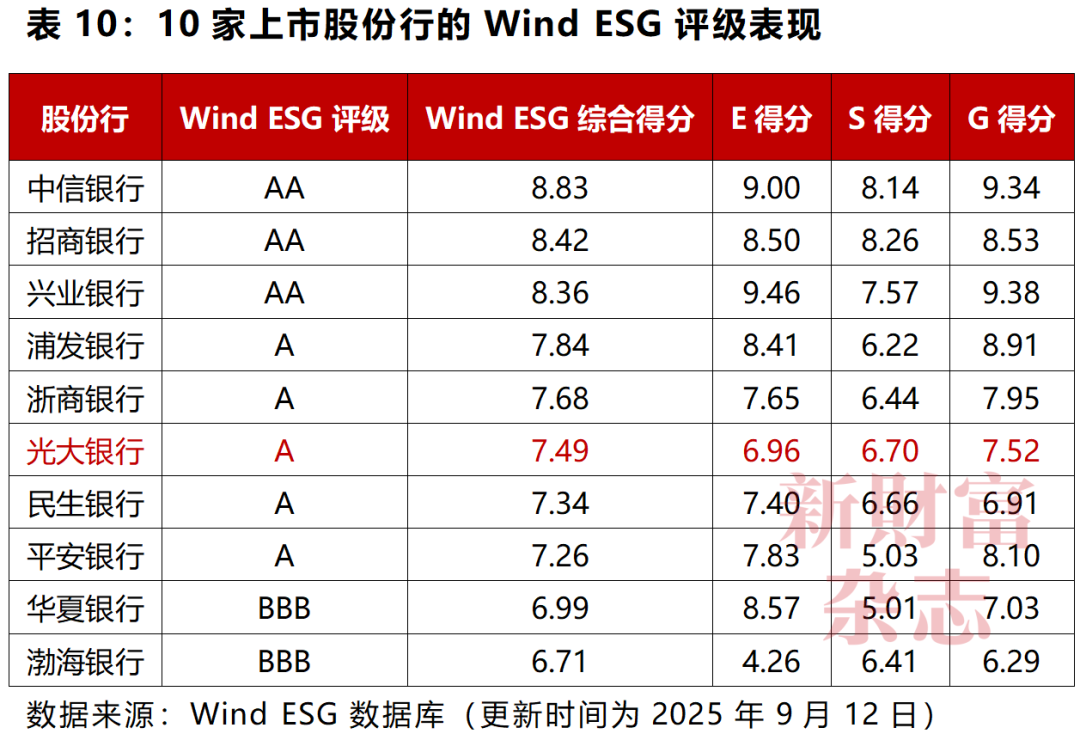

在Wind ESG评级中,光大银行综合评级为A,而中信银行、招商银行、兴业银行均为AA评级;其综合评分为7.49分,低于中信银行、招商银行、兴业银行、浦发银行、浙商银行(表10)。

其中,光大银行的环境(Environment)主题得分为6.96分,在10家上市股份行中排名倒数第二,仅高于港股上市的渤海银行。

其社会(Society)主题得分为6.7分,在10家股份行中排名第四。若细看光大银行在这一主题的失分项,主要集中在与银行核心业务发展息息相关的“客户”环节。

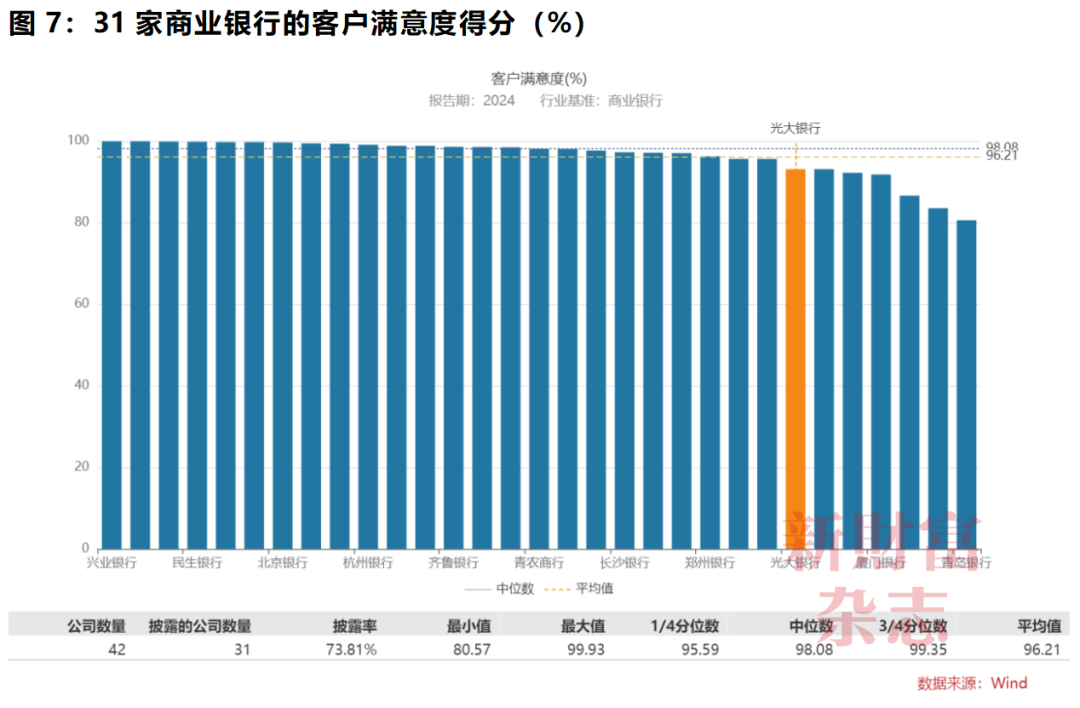

如客户满意度评分中,光大银行得分仅为93.08%,在披露该指标的31家商业银行中排名第25位,而行业平均得分为96.21%,中位数得分为98.08%,光大银行和行业中位数差距高达5个百分点(图7)。

股份行中,兴业银行以99.93%的满意度得分排行榜首,浙商银行、民生银行、华夏银行、招商银行该项得分均在99%以上。可见,对于激励机制更加灵活的股份行,客户满意度本应该是经营撒手锏和催化剂,但可惜并未成为光大银行的特色,反而是拖后腿的一项。

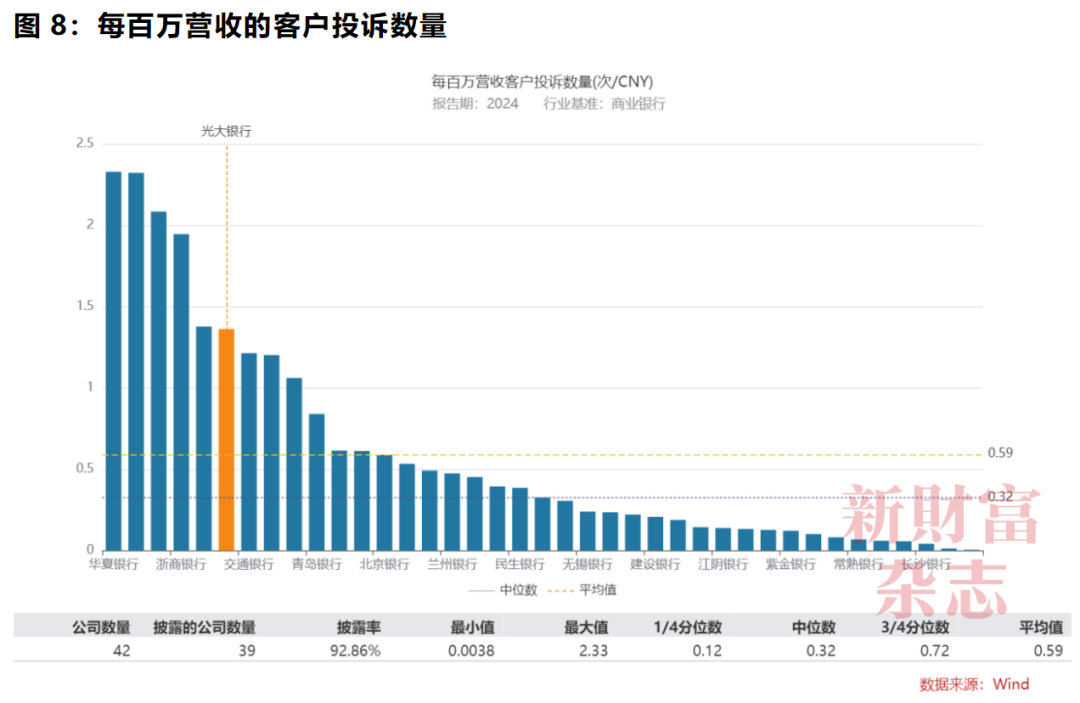

另一个关键指标,每百万元营收的客户投诉数量,光大银行在2023年为2.84次,2024年略有下降,也高达2.44次,在39家披露该指标的银行中高居第六。

该指标的行业均值为0.59次,而民生银行这一指标在2024年仅为0.38次,即每创造100万元营收的过程中,光大银行被客户投诉的次数达到行业均值的4倍以上、民生银行的6倍以上(图8)。

光大银行在客户关键指标上的表现不佳,与其转型零售行战略不顺、净息差快速收窄、银行卡手续费及佣金收入快速下滑等业绩变化是否相关,或值得研究。

在治理(Governance)主题中,光大银行得分为7.52分,在10家上市股份行中排名倒数第四。这与其多次遭受监管处罚、多名前高管落马形成了交叉印证。

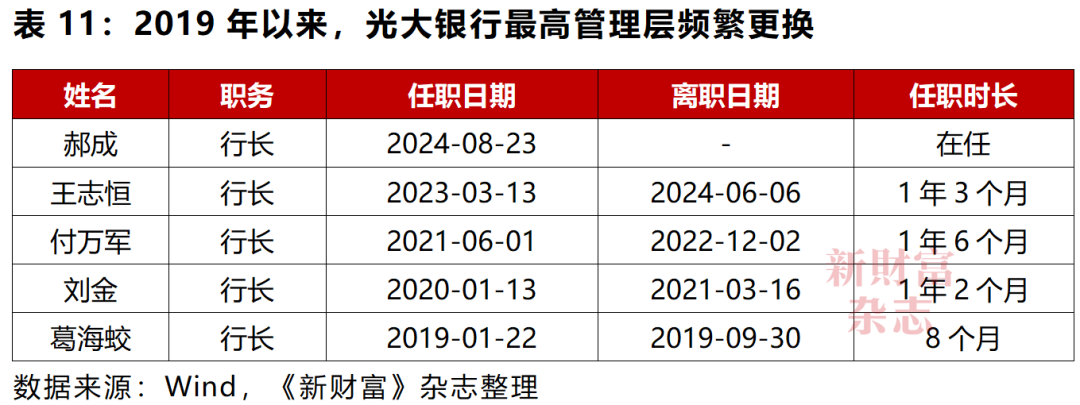

此外,2019年以来,光大银行已更换了5任行长,每任行长的平均任职时间不足14个月,这在国内股份行中也极为罕见(表11)。

董事长连番落马,行长走马灯式更换,不可避免会带来战略与执行层面的飘移,从而一定程度影响业绩。

综合来看,光大银行的Wind ESG评分表现在股份行中为中等偏下水平,在对主营业务发展至关重要的“客户”等细分议题上,其管理实践表现更是明显垫底。

05 资金认可度下滑,估值行情双低迷

业绩失速、治理失守,核心指标排名在股份行中全面倒退,最终反馈到市场中,是投资者以脚投票,光大银行陷入估值低迷、行情落后于大盘的尴尬境地。

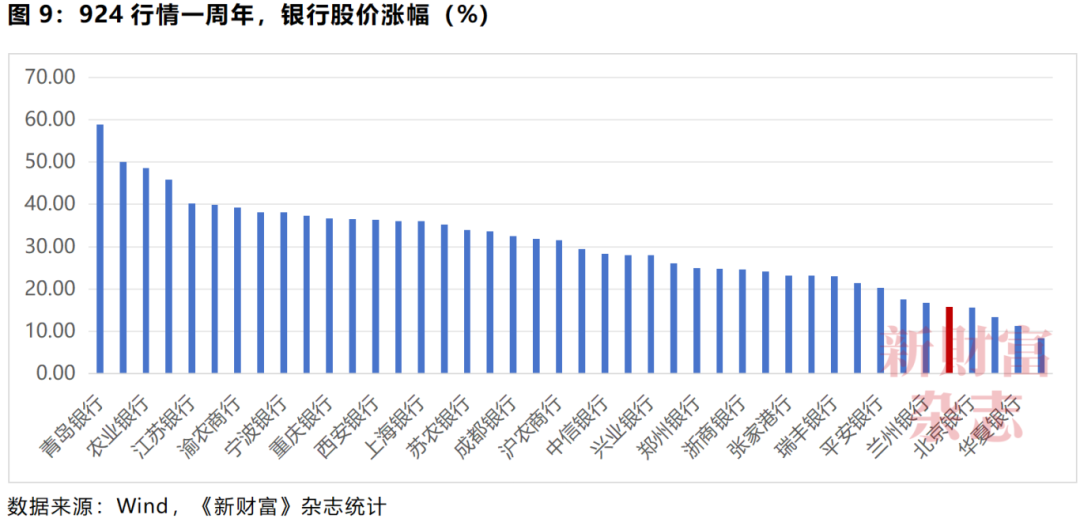

924行情中,银行成为大蓝筹中的领涨主力军,据Wind数据,2024年9月24日至2025年9月24日的一年间,A股42家上市银行的股价平均涨幅达到30%,其中,青岛银行以58%的股价涨幅夺冠,万亿市值以上的农业银行股价也涨了接近50%。

而光大银行同期仅录得15.7%的股价涨幅,在42家上市银行中排名第38位,在股份行中则排名倒数第二,仅高过华夏银行(图9)。

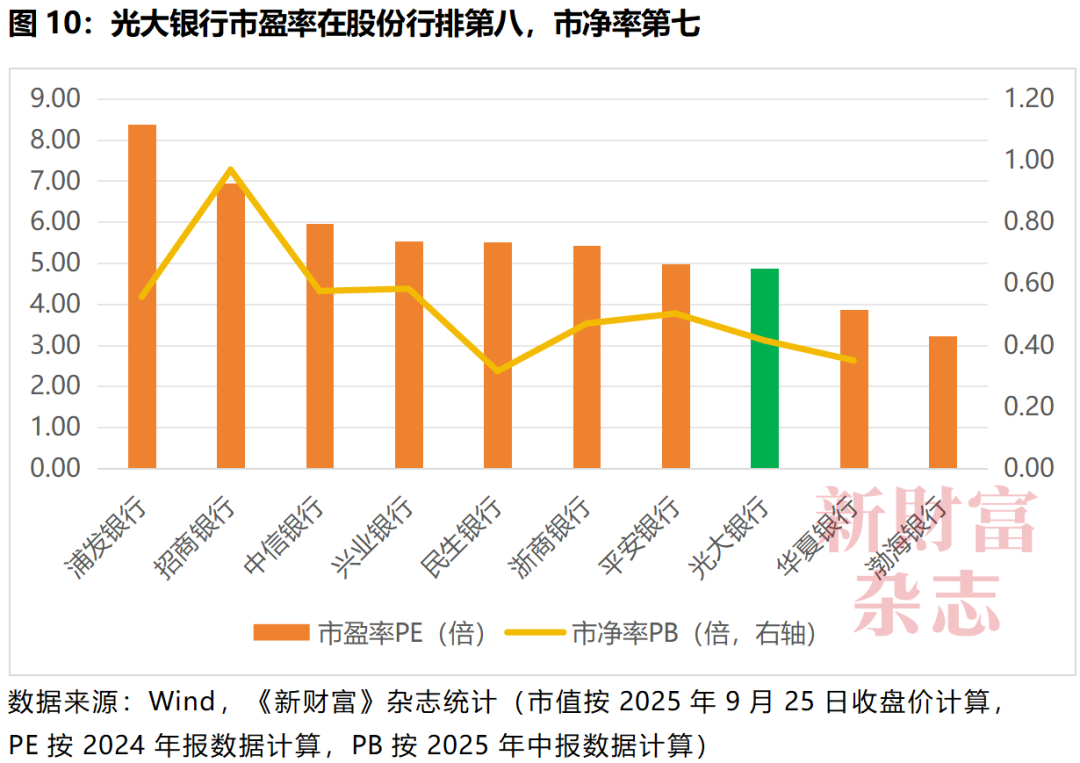

目前,光大银行最新市值约为2000亿元,市盈率为4.87倍,排在股份行中第八名,仅高过华夏银行、渤海银行;市净率为0.42倍,仅高过华夏银行与民生银行(图10)。

对于光大银行来说,如何修复公司治理的漏洞,如何提升客户满意度,如何实现核心指标的健康增长,如何重回股份行尖子生地位,如何重启投资者对其的期待键,该补的功课显然还很多。

还没有评论,来说两句吧...