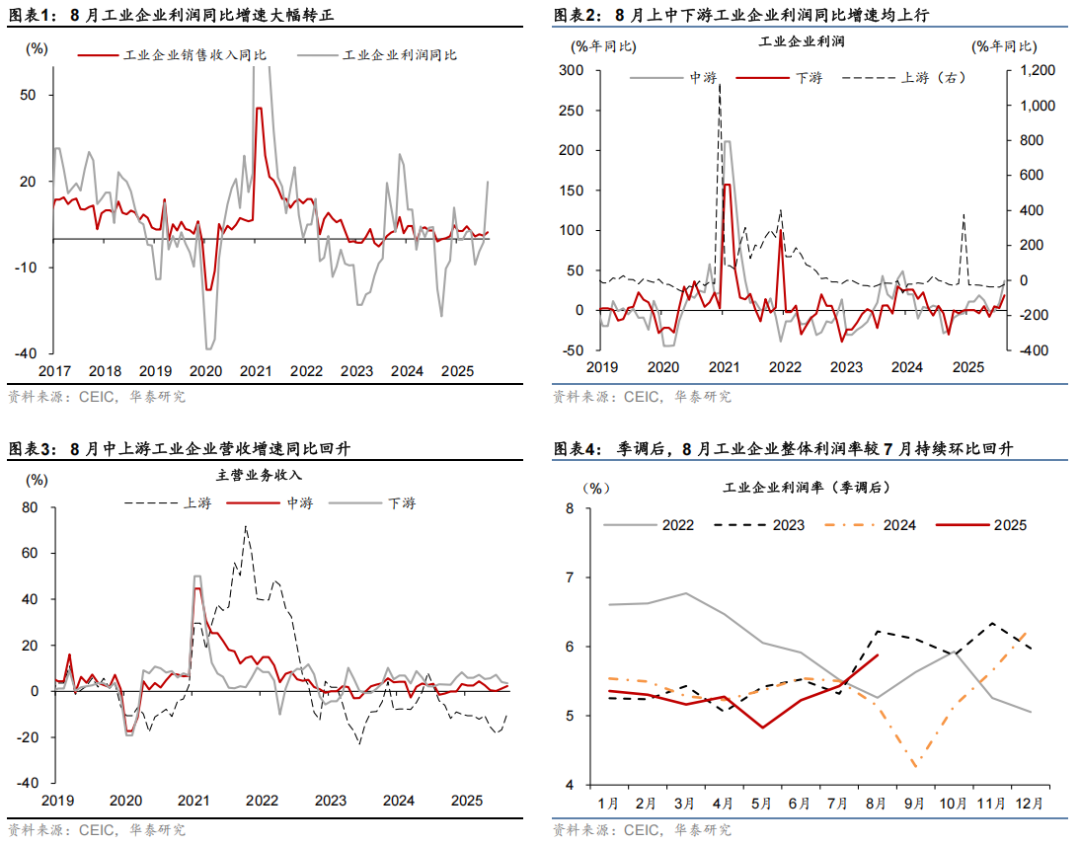

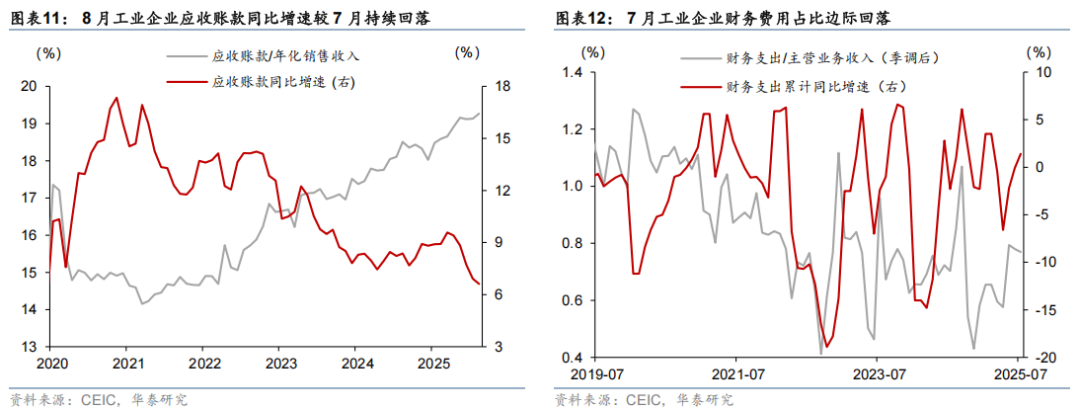

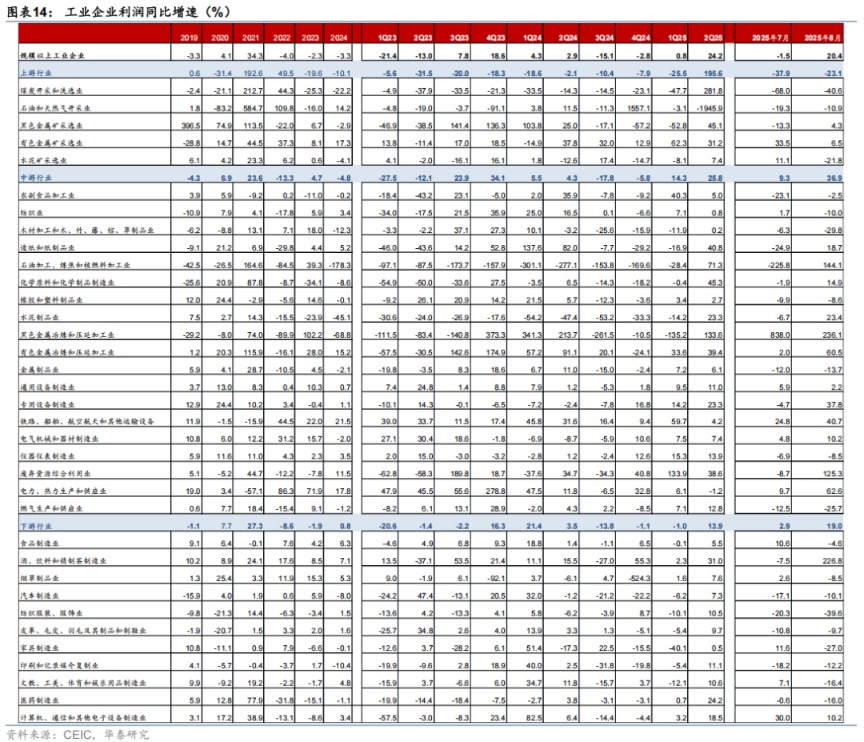

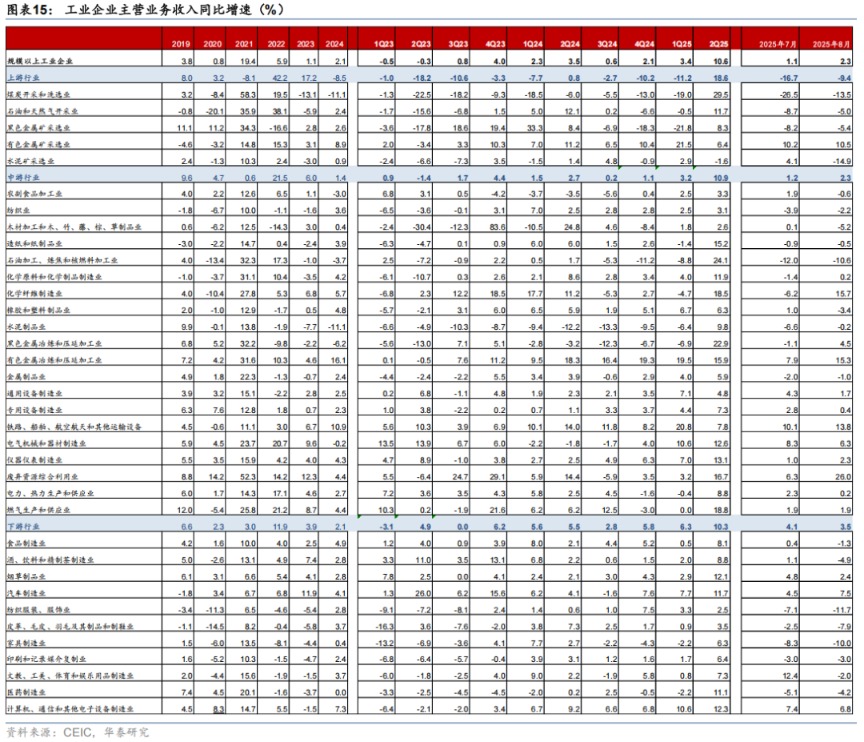

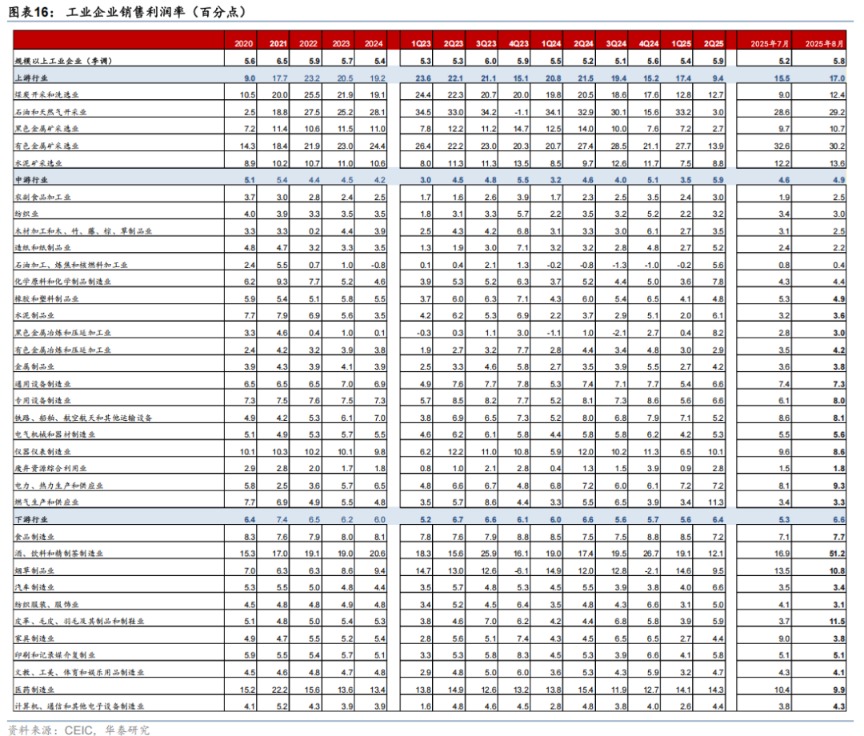

华泰证券研报称,今年8月工业企业盈利同比较7月的-1.5%大幅上行至20.4%,或主要受到去年同期低基数的提振,其中营收同比增速较7月的1.1%温和回升至2.3%,季调后利润率较7月的5.2%回升至5.8%,可能体现“反内卷”政策对价格的效果逐步显现。往前看,“反内卷”政策对部分行业的价格及利润形成托举, PPI同比及工业企业利润有望延续修复态势。

全文如下

华泰 | 宏观:低基数推动8月工企利润同比回升

核心观点

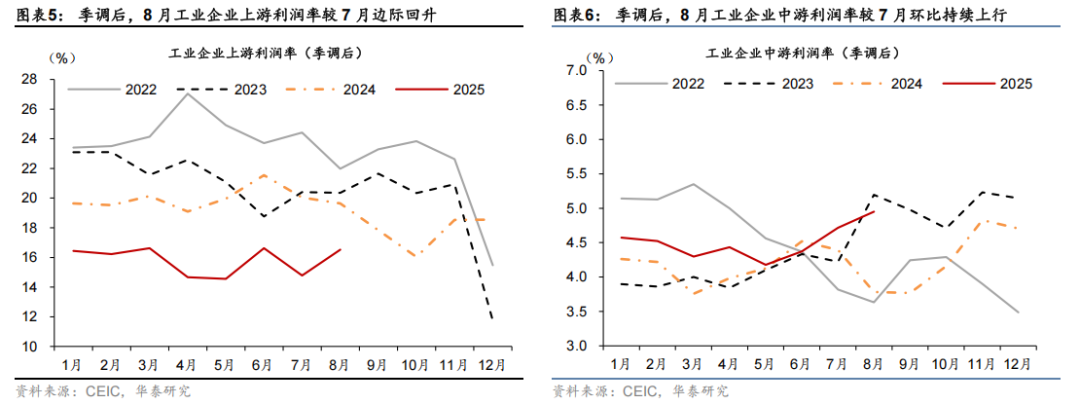

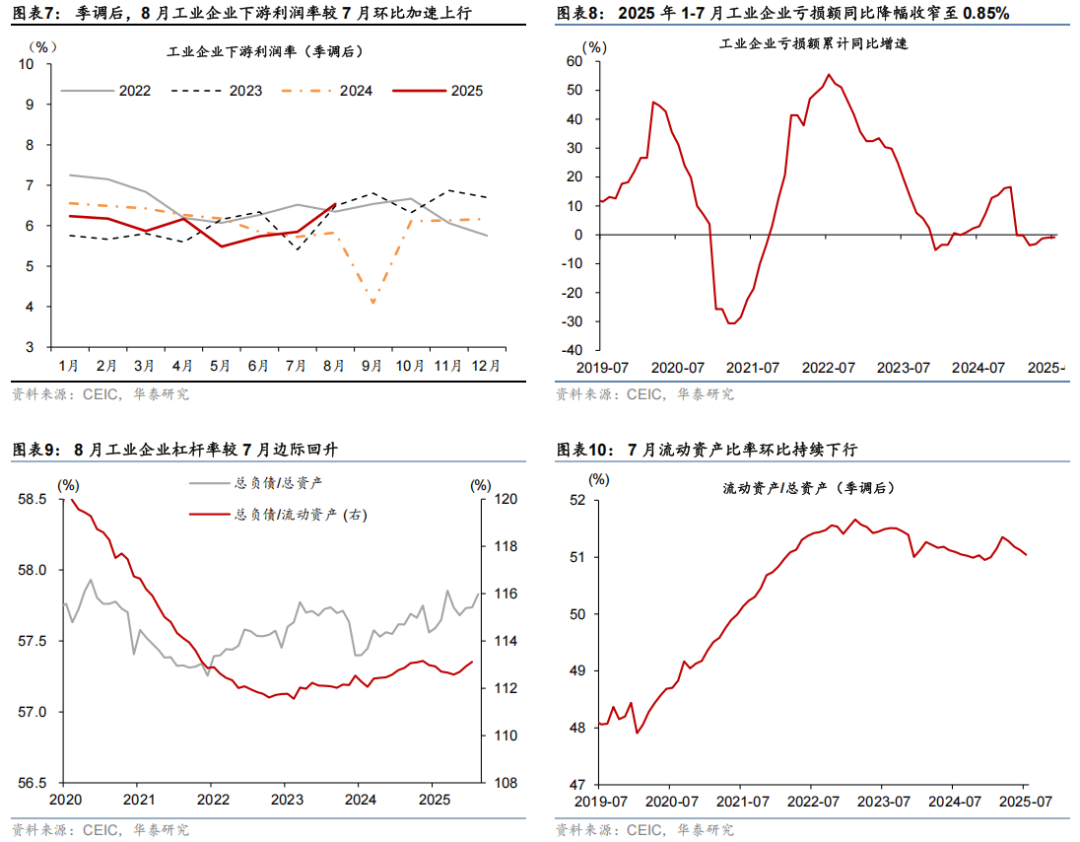

今年8月工业企业盈利同比较7月的-1.5%大幅上行至20.4%,或主要受到去年同期低基数的提振,其中营收同比增速较7月的1.1%温和回升至2.3%,季调后利润率较7月的5.2%回升至5.8%,可能体现反内卷政策对价格的效果逐步显现。分行业而言:

往前看,“反内卷”政策对部分行业的价格及利润形成托举, PPI同比及工业企业利润有望延续修复态势。外需层面,随着美国关税政策的扰动下降,外需不确定性边际下降,8月全球制造业PMI亦重回扩张区间,港口高频指标亦显示9月出口或仍维持韧性,但随着全球关税水平的抬升,出口增长中枢可能下移。内需层面,“反内卷”政策着重市场化推进,或有望持续推动部分行业供需改善,或对价格指标温和回升形成支撑,考虑到当前需求侧政策以“托底”为主,地产周期仍在筑底显示居民及企业预期偏弱,总体价格指标回升或仍较为温和,今年广义财政前置发力后,进一步加大财政政策支持力度或为维持经济增长继续回升的关键,我们也将密切关注新型政策性金融工具在内的“准财政”政策能否持续发力稳增长。

具体而言,我们对企业盈利变化的分析如下:

分所有制而言,8月国企、私企工业企业利润同比增速均较7月大幅上行,而外资企业利润同比降幅走阔。8月国有控股/私营企业从7月的-6.9%/2.3%走高至50.0%/13.2%,而外资企业利润同比降幅较7月的2.4%走阔至4.8%。

其他财务指标方面:

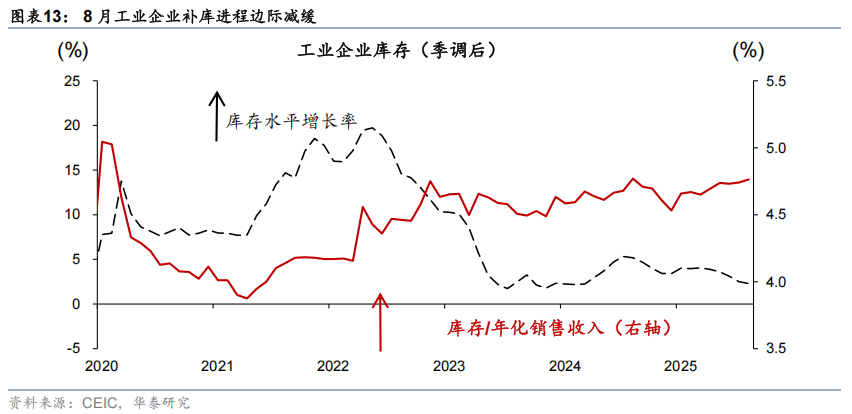

截至今年7月,工业企业亏损金额同比降幅继续收窄,1-7个月亏损金额较上半年的累计同比降幅0.94%收窄至0.85%,7月财务费用占主营业务收入比例亦边际回落。此外,2025年1-7财务费用同比较上半年的-0.1%转正至1.4%,而季调后的流动资产比例持续小幅回落(8月工业企业财务费用、流动资产和亏损额数据尚未更新,我们将在下月点评中一并更新)。

风险提示:1)稳增长政策不及预期、内需回升动能偏弱;2)中美贸易摩擦程度超预期,外需出现扰动。

还没有评论,来说两句吧...