作为半导体设备产业的一匹“黑马”,市场对新凯来关注度较高,产业链合作公司也逐渐浮出水面。根据投资者关系互动平台及上市公司财报,与新凯来存在业务或其它方面关联的公司有至纯科技、正帆科技、路维光电等。

路维光电年内获得200余家机构调研,今年上半年公司完成研发大尺寸IC掩膜版套刻精度控制技术,开发7寸及以上高定位精度IC掩膜版,以更好地满足下游厂商如新凯来等设备厂商的掩膜版需求。

华特气体年内获得170家机构调研。公司表示,其有供应少量电子特种气体给深圳市新凯来公司。

同惠电子年内股价涨幅超过120%。公司表示,新凯来是公司的重要客户之一,双方具有长期的合作关系。公司的产品主要应用于新凯来的来料检测和半导体功率测试领域,典型型号有TH2838/TH2839/TH2851系列精密阻抗分析仪、TH51X系列半导体C-V特性分析仪、TH2690系列高阻计/飞安计/静电计等。

正帆科技年内股价小幅上涨。公司表示,其产品广泛适用于不同制程的半导体工艺设备,已经向国内头部半导体设备厂商批量供货,包括新凯来、北方华创、拓荆科技等。

此外,根据界面新闻报道,利和兴、国力股份等公司在紧张准备新凯来供应链配套,以应对即将到来的量产。

半导体设备行业迎来发展黄金期

半导体设备处于产业链的上游环节,是提升我国半导体产业链供应链韧性的关键。全球半导体设备行业集中度高,中国半导体设备厂商已覆盖多个细分领域,但仍处于国产化替代的早期阶段。随着生成式AI、5G和汽车电子推动先进制程需求,要求设备精度提升至原子级,叠加全球晶圆厂扩产潮,半导体设备产业有望迎来发展的黄金期。

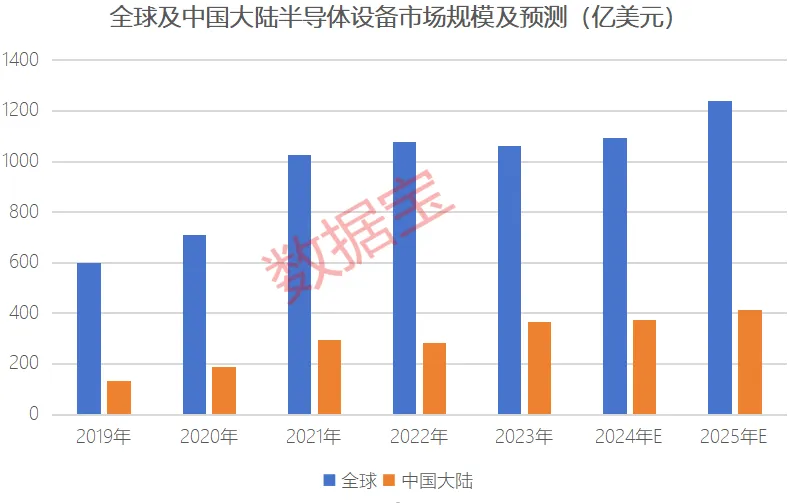

根据头豹研究院数据,全球半导体设备市场规模由2019年的近600亿美元增长至2023年的1060亿美元以上,预计2025年有望达到1240亿美元;中国大陆市场半导体设备市场规模由2019年的135亿美元增长至2023年的367亿美元,预计2025年有望超过410亿美元。

国信证券表示,全球和中国半导体销售额均已连续7个季度同比正增长,且已创季度新高,AI是半导体增量的重要来源,也是各大国的重要战略。对国内半导体企业而言,国产替代是不亚于AI的机遇,随着各下游完成库存去化,已有产品份额提高和新产品持续导入带动收入成长。

16只绩优潜力股曝光

从A股市场来看,申万三级半导体设备行业公司营收及净利润均保持增长趋势。据证券时报·数据宝统计,2021年至2024年,半导体设备公司营收同比增速持续超过25%,净利润增速持续超过20%。结合机构一致预测的营收及净利润中值,半导体设备公司2025年、2026年营收同比增速有望持续超过25%,2025年有望超过30%,或超过中国大陆半导体设备市场规模的整体增速;半导体设备公司2025年、2026年净利润同比增速有望持续超过30%。

从单家公司来看,中科飞测、至纯科技、金海通获机构一致预测2025年净利润增幅有望超过100%。

其中中科飞测获机构一致预测公司2025年全年有望扭亏为盈,国海证券表示,公司订单规模扩张带动营收高增,存货、合同负债环比提升反应未来业绩趋势。七大系列设备市占率稳步增长,明/暗场检测两大系列设备验证进展顺利。

从市场表现来看,截至9月5日,半导体设备公司年内平均涨幅超过25%,华亚智能、华峰测控、联动科技年内涨幅均超过50%;中科飞测、富乐德、先锋精科市场表现垫底。

根据机构一致预测,前瞻市盈率有望持续下降的公司有16家(即2026年度预测PE低于2025年度预测PE,且2025年度预测PE低于最新滚动市盈率)。这16家公司获机构一致预测2025年、2026年净利润增幅均有望超过10%,且2026年度预测PE较最新滚动市盈率降幅均有望超过20%,其中晶升股份、中科飞测、富创精密降幅均有望超过75%。

晶升股份最新滚动市盈率超过500倍,2025年度预测PE为72倍左右,2026年度预测PE为49倍左右;金海通、长川科技最新滚动市盈率均超过50倍,2026年度预测PE均下降至30倍以下。

结合市场表现来看,这16家公司中,仅有4家年内跑输申万三级半导体设备指数,分别是中科飞测、中微公司、华海清科及拓荆科技。其中,中微公司在第十三届半导体设备与核心部件及材料展上,重磅推出六款半导体设备新产品。这些设备覆盖等离子体刻蚀(Etch)、原子层沉积(ALD)及外延(EPI)等关键工艺,为加速向高端设备平台化公司转型注入强劲新动能。

还没有评论,来说两句吧...