继华虹公司拟收购华力微旗下华虹五厂后,半导体晶圆代工领域又现一重大收购。

中芯国际集成电路制造有限公司(以下简称“中芯国际”,688981.SH,00981.HK)于近日发布停牌公告,正在筹划以发行人民币普通股(A股)的方式购买公司控股子公司中芯北方集成电路制造(北京)(以下简称“中芯北方”)的少数股权。本次交易的具体交易方式、交易方案等内容尚在讨论之中,公司股票自2025年9月1日(星期一)开市起开始停牌,预计停牌时间不超过10个交易日。

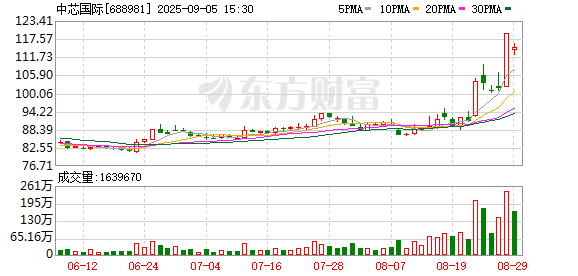

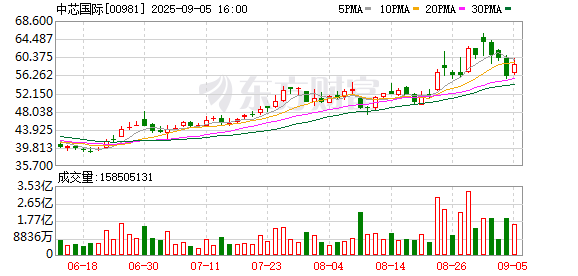

《中国经营报》记者注意到,中芯国际停牌第一天,其港股股价单日上涨4.86%。

受访人士在接受记者采访时均认为,中芯国际收购中芯北方,有望增加公司利润,进而对公司市值予以支撑。

中芯北方产线基本折旧完毕

公告显示,中芯国际拟通过发行人民币普通股(A股)的方式购买中芯北方49%的少数股权。目前正与交易意向方接洽,初步确定的交易对方为国家集成电路产业投资基金股份有限公司(大基金一期)、北京集成电路制造和装备股权投资中心、北京亦庄国际投资发展有限公司、中关村发展集团股份有限公司、北京工业发展投资管理有限公司等。

对于收购原因,民生证券在研报中表示,此次中芯收购中芯北方主要有以下考虑:首先,盈利资产收回,增加上市公司利润。自2013年算起,中芯北方成立已超过10年,产线早已折旧完毕或接近折旧期尾部,公司利润丰厚。

从股权结构来看,中芯国际控股有限公司、中芯集电投资(上海)有限公司、中芯国际集成电路制造(北京)有限公司合计持有的51%,实际上都是由中芯国际直接或间接控制。“中芯国际完成对中芯北方剩余49%少数股权的收购后,对中芯北方持股比例将达到100%,将显著增加上市公司归母净利润。”民生证券研报表示。

“其次,此次收购满足以大基金一期为代表的股东的退出需求。”民生证券研报表示,大基金一期为中芯北方占比32%的单一公司大股东,成立已经接近11年(2014年9月成立),2024年就已经过了回收期,目前处于“延展期”(后续退出与优化阶段),有强烈的退出需求。同理,其他股东也有类似的需求。半导体晶圆制造项目扩产,通过为子公司项目引入外部融资来解决资金需求的方式较为常见。后期上市公司再以发行股份加现金的方式完成收购,就完成了闭环。

济安研究院研究员万力向记者指出,在当前全球AI芯片被遏制的背景下,产业链“自主、安全、可控”成为国家战略。而中芯国际正是国产晶圆制造的龙头,被政策视为核心平台之一,多次出现在“产业扶持白名单”或政策引导基金路径中。因此,每一次重大资产整合、技术突破或经营改善,都会引起各方重视。“在主题投资逻辑强势的阶段,产业政策+估值重构+盈利改善三者合力,极可能助推其突破万亿市值关口。”万力说。

对于9月1日中芯国际港股的上涨,南开大学金融发展研究院院长田利辉向记者分析称,中芯国际港股近期股价强势上涨,创历史新高,这是三重市场逻辑的共振。第一重是资本市场的“预期管理”,公告收购中芯北方49%股权后,机构不断分析和测算,利润增加和估值上升。第二重是产业周期红利,全球成熟制程芯片需求持续旺盛,中芯北方成为利润“现金牛”。第三重则是国产半导体代工产业加速发展,本土芯片采购比例提升,市场给予龙头估值溢价。

有望增加利润

相关资料显示,中芯国际的工厂主要坐落在上海、北京、深圳和天津。中芯上海、中芯北京、中芯天津、中芯深圳、中芯北方、中芯南方系公司集成电路晶圆代工业务重要的经营主体,形成一定的生产销售规模或承担核心技术研发,属于重要控股子公司。

其中,中芯上海有一条12英寸产线,专注于14nm及以下先进工艺,还有一条8英寸产线,专注于0.35um—90nm成熟工艺平台;中芯北京有一条12英寸产线,也是成熟工艺平台;中芯天津有一条8英寸产线,专注于成熟工艺平台;中芯深圳有一条8英寸产线,专注于成熟工艺平台;中芯北方有一条12英寸产线,专注于65nm—24nm的成熟工艺平台;中芯南方有一条12英寸产线,专注于14nm以及以下先进工艺平台。

资料显示,中芯北方成立于2013年7月,由中芯国际与北京市政府共同投资建立,专注于12英寸晶圆制造,工艺范围覆盖65nm—28nm。作为中芯北方的控股股东和技术来源,中芯国际全面负责其生产与运营。目前,中芯北方拥有两条月产能均为3.5万片的300mm生产线:第一条线主要生产40nm和28nm Polysion工艺产品;第二条线则具备28nm HKMG及更先进技术,总月产能达7万片。

受访人士皆认为,收购中芯北方,有望增加中芯国际的利润。“根据公司2024年年报,中芯北方和中芯京城2024年实现营收154.49亿元,净利润5.26亿元,净利率3.41%。随着产能利用率进一步提升,中芯北方和中芯京城净利率未来仍有提升空间。”奶酪基金投资经理潘俊向记者指出。

此外,星图金融研究院研究员张思远向记者表示,中芯国际通过整合中芯北方产能,可优化北京地区12英寸晶圆厂布局,降低管理与供应链成本。2024年公司销售费用率仅0.54%,整合后规模效应有望进一步提升利润率。

田利辉向记者指出,短期看,中芯北方虽体量有限,但其位于北京的8英寸晶圆厂与中芯绍兴产能互补,可提升整体产能利用率。长期看,若中芯北方的设备、客户资源与中芯国际整合,有望通过规模效应降低单位成本,叠加北方华创的设备国产化率提升,将显著增强中芯国际的供应链自主可控能力,间接增加利润。

“此次对中芯北方的并购,最大好处在于可实现100%利润归属,短期对归母净利润具备直接抬升效应。”

对中芯北方而言,万力表示,首先,此次收购可以提升中芯北方的品牌与议价力,从业务层面看,中芯北方并入后可共享中芯国际的品牌、客户资源、议价通道,特别是在海外市场议价中将获更多支持。其次,中芯北方原本为合资公司,战略执行可能受限于不同投资人利益,现在进入统一体系后,其战略定位、产能分配、研发投入等均可获得母公司层面的系统化资源,治理结构也将更趋高效。此外,合并有望打通中芯体系内的统一人力资源机制,使得中芯北方员工获得更好的股权激励、职业路径与跨平台流动空间,从而增强人力资本吸引力。

市值有望破万亿

对于此次收购,不乏投资者在公开渠道质疑,是否挤占研发预算,进而影响国产化进程?

对此,田利辉表示,中芯国际已通过“融资+费用优化”双路径化解。一是发行可转债,专款专项用于并购及设备采购;二是压降非核心开支,确保研发占比稳定在10%以上。更重要的是,收购还加速了“设备—制造—设计”的闭环生态构建,与研发投入形成协同。

张思远向记者表示,第一,本次并购支付金额的边际上限可控,而中芯国际2024年研发费用已达54.47亿元,研发费用本身的体量已经很大,因此并购不会对研发资金造成过分的实质性影响。第二,公司近三年研发费用复合增长率约为4.9%,2025年上半年研发费用占比7.34%,重点投向28nm超低漏电平台、先进封装等领域,新增专利251项,技术迭代节奏未受影响。第三,大基金一期退出后,资金可循环投入产业链上游,中芯国际作为国产代工龙头,仍将优先获得政策资源倾斜。

“整合反而有助于研发协同与重复成本降低。”万力向记者分析,收购前,中芯北方与中芯国际之间可能存在研发项目重复、平台接口不统一、人员协同低效的问题。此次整合可以提升研发资源的集中度、技术平台的一致性,有利于统一标准体系、减少试错成本,实现“同一技术路线图下的集中投入”。

Wind数据显示,截至9月4日收盘,中芯国际A股总市值已经达到9166.17亿元。

田利辉指出,中芯国际市值若要进一步突破需满足三要素。一是业绩确定性,收购后2026年净利润需要实现突破;二是估值重构,当前中芯国际的市盈率低于台积电,利润释放将修复估值;三是战略溢价,作为国产替代核心载体,市场可能给予10%—15%的龙头溢价。

“若在‘十四五’末,国产设备占比达到一定水平,中芯国际作为‘国产制造+国产设备’双龙头,估值溢价空间巨大。若三因素共振,万亿市值可期,但需警惕全球半导体周期波动风险。”田利辉说。

还没有评论,来说两句吧...